自己破産とは借金の全額が免除される法的な手続きです。

自己破産は任意整理や民事再生とは手続きが異なり借金を全額返済しなくてもよくなります。抱えていた債務は全額免除となり、手続きも弁護士などに自己破産を依頼した時点で支払いをストップさせることが可能です。

自己破産をする場合に自分名義で保有している財産が無ければ最善の方法とも言えます。今まで返済に充てていた収入をそのまま生活費に回すことができるため、自己破産が認められれば人生の転機となることは間違いありません。ただし99万円を超える現金や20万円以上の資産価値があると思われる家財は全て没収となります。没収となった資産は債権者で平等に分けられます。

貴金属類はもちろんのことですが、生活に使っている自動車も没収の対象となります。問題なのは土地や建物と言った不動産を所有している方です。特に所有していないのであれば、問題はないと思ってよいでしょう。所有している場合は個人再生(小規模個人再生)がよいかもしれません。

さらに自己破産手続きが終わるまでは一定の職に就くことが出来ません。通常の企業に就職したりアルバイトなどは何も問題がありませんが、弁護士や司法書士、宅地建物取引主任者や生命保険の外交員など特殊な仕事をすることができません。

また、自己破産手続きは2段階に分かれており裁判所に申立てが認められた後に破産宣告が行われる仕組みとなっています。この期間に借金の内容を確認されますので、支払いの義務は第1段階ではまだ残っていることになります。借金の内容が問題なければ債務免責が認められます。

※返せる見込みがあるような虚偽報告の場合は免責が認められません

■ 自己破産のメリットとデメリット

- 財産の没収がある

- 官報に掲載される(一般の方は殆ど見る事がない新聞)

- 自己破産が終わっても信用調査協会にデータが残るのでクレジットやローンが一定期間組むことが出来ない

- 家族と親戚の財産は原則守られる(虚偽が無い場合)

- 連帯保証人がいる場合は連帯保証人が債務の返済義務と追う事になる

- 戸籍に自己破綻の記録は残らないし選挙権も無くならない

- 資格や運転免許などの没収は無い

- 自己破産後の収入は全て自己の為に使うことが出来る

- 99万円以下の現金等と預金20万円は手元に残すことができる

自己破産について簡単に要点をまとめてみましたが、どうでしょうか?メリットとデメリットとしては「財産があるのか」「財産が無いのか」の違いが大きいと思います。一定以上の財産が無ければ今すぐにでも自己破産をすることの方がメリットがたくさん存在しています。

仕事環境や育ってきた家庭事情により様々な方がいますが、法改正により第2の人生を歩みだしやすくなっています。人それぞれ事情は異なるため、まずは無料で相談が出来る弁護士に話を聞いて頂く方法をお勧め致します。弁護士と司法書士では手続き上の制限が違うため、出来るだけ弁護士に相談をするようにしましょう。

弁護士は本人の代わりに「代理人」になることができ、裁判所へ出向けない場合でも対応が可能です。司法書士の場合は本人が裁判所へ出向かなければなりません。また、司法書士には借金総額が140万円までという条件があり、140万円を超えている場合は自己破産できません。書類の記述ミスをした場合も司法書士では対応できずデメリットは大きいと考えられます。

自己破産前にこれだけは確認しておきたい5つのポイントとは?

自己破産のメリットとデメリットを少し掘り下げて説明しておきます。まず自己破産前に気になることは「財産の没収」ではないでしょうか?自分の生活や資産が関係してくる重要なポイントになります。また自己破産をするに費用が多少なり必要になるためその資金を確保しておかなければなりません。

財産の没収では、99万円以下の現金と預金20万円という決まりごとがあります。ここで、手元にある預金を隠しておけばわからないと思う方も出てくるはずです。タンス預金であれば誰にもわからないと思われますが、預金口座から自己破産前に下ろすような行為は絶対に駄目です。裁判所はしっかり確認を行うため隠ぺい行為はやめておきましょう。

この他、生活に必要な家財道具は没収の対象とはなりません。自己破産を行った方に対して、その後の生活が困窮するようでは意味がないからです。また自動車に関しては度々問題になりますが、認められる方と認められない方がいます。なぜこのようなことになるのかと言えば、車の価値が20万円あるのか?ということに注目できます。

ローン残債が20万円以上ある場合も基本的にNGです。まとめると、自動車ローンを支払い済みであることと、査定額が20万円未満であれば没収の対象にはなりません。残債があればローン会社の所有権が付いているためです。しかし、例外も一部あるため弁護士に相談するほうが得策です。自己破産前に現金化したり親族に名義変更してしまい債務整理自体が駄目になる方もいるので注意が必要です。

裏技的な発想で、ローン残債を親族が支払い名義を親族に変更すれば没収対象にはならないこともあるようですが、認められないこともあるようです。

さらに住宅や土地などの不動産の場合はほぼ没収の対象と考えてよいでしょう。自分名義から妻名義や、親族名義にした場合も基本的にNGです。タイミングによるものもあると思いますが、これまでの事例に当てはめられ判断されることが殆どです。

自己判断ではなく弁護士に相談するほうが得策です。身の回りに詳しい方がいればその限りではありませんが、知識が乏しい者同士で話し合いを行っても答えは出てきません。大きな資産を動かせば必ずばれてしまいます。

自己破産後には何が待っているのか?生活できるのか心配なことが山積み!

自己破産をした後は借金から逃れることができ普通の生活が待っていると考えてよいですが、知っておくべきことがあります。それは税金は債務整理後でも返済しなければならない事実です。税金滞納が100万円あれば100万円の支払いが待っています。言い逃れはできません。

ただし、国民健康保険料などは消滅時効が設定されているため、全ての期間をさかのぼって支払う必要はありません。滞納していれば督促状や訪問などである程度情報を知っている方もいると思います。その他、税金の時効は基本的に3年間というルールがあるため3年分の支払いをすれば税金についてもクリアーできます。3年分は大きいかもしれませんが、納税は国民の義務であるためどうにもなりません。

脱税の場合は最長で7年間と定められています。優先順位としては、国税・地方税が1番、土地や建物に設定する担保の抵当権などが2番、国民健康保険料が3番となります。

官報に名前が載るとどうなるのか?生活へのダメージは?

官報に名前が掲載されると大事のように考えている方がいますが、官報をみる方は個人ではほぼいないと考えてよいです。貸金業や金融関係の企業の方が見る以外に考えられません。会社に自己破産をしたことがばれるわけでもありませんし、生活をしていて他人が知るすべはありません。本人自らが話さない限り生活の場においてわかることはありません。

ただし1つだけデメリットがあります。貸金業者などに名前が知られてしまうことで、予期せぬダイレクトメールなどが届くことがあります。なぜそのようなことになるのかと言えば、お金を借りて欲しいからです。もちろん闇金といわれるような企業からダイレクトメールが届くため借りてしまうと抜けられなくなる可能性があります。自己破産を行った方に対し悪質な貸付を狙った企業も中にはいます。これさえ気をつければ大丈夫です。

また、官報に掲載されることでクレジット会社にデータが渡り、クレジットカードを一定期間持つことが出来なくなります。このことは既にご存知の方が多いと思われますが、最低5年間はクレジット機能付きのカードを自分名義で発行できません。そもそも金融機関の返済が遅れていれば、日本信用情報機構(JICC)などにデータが渡っているため特別何か起こるようなことも考えられません。

自己破産の状況にもよりますが、クレジットカードが使えなくなる生活は痛手だと考えられます。

ネットの普及により、クレジットカードを持たなくてもデビットカードやVプリカ、エディーカードなど様々なカードがあるため慣れれば問題はないでしょう。時代の流れと共に新しいサービスが開拓されているため、現金をある程度蓄えることができればそれほどデメリットとはならないかもしれません。ポイント還元などを上手く利用すれば、クレジット還元よりも高くポイントを得ることも可能です。

自己破産後に起こる世間のうわさを信じてはいけない!

自己破産後に起こるとされているうわさがあります、そのうわさは何を元に知ったのでしょうか?知らないもの同士で情報を話し合っても本質にたどり着くことはできません。それは自己破産などの債務整理を行うと、住民票や戸籍に破産記録が残ると言われていることです。この情報は完全なる「嘘」です。ありえないことを平然と話している方は知識がなさ過ぎます。

気になる方は役所で住民票や戸籍謄本を見て下さい。戸籍謄本は氏名や生年月日、死亡年月日などの情報や、婚姻・離婚歴、続柄(血縁関係)などが記載された書面になるため、どこにもそのような項目はありません。住民票は住所録や配偶者記録になります。

この他、資格や運転免許などの没収は一切ありません。そんなことがまかり通るのであれば、自己破産しないほうが良い場合も多いのではないかと考えられます。まず仕事が出来なくなる方が出てくるためそのようなことは考えられません。

新しい生活のために債務整理を行うことが目標となりえるため、今までの仕事が剥奪されるようなことがあってはなりません。さらに学校にばれたりすることも基本的に考えられません。親が自己破産し子供に害があることもありませんが、保証人になっていればその限りではありません。子供が小さければ養育費の面で少し心配事がありますが、仕事を続けていれば乗り越えられるはずです。

この他にも、自己破産後のボーナスなども受け取ることが可能です。ただし先ほども書きましたが、税金滞納分は支払わなければなりません。裁判所の免責が下りたのであれば、その後の収入は新しい生活のために使用することができます。

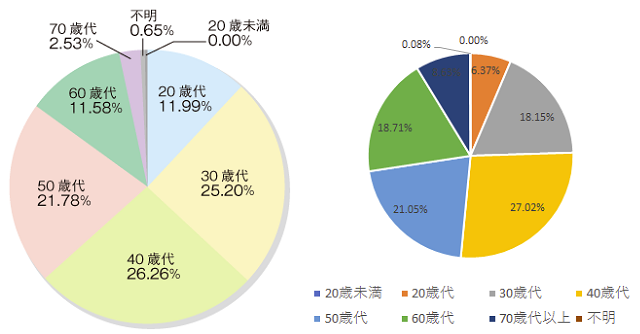

自己破産をする方の平均月収と年齢を知り今後の生活を考える

債務整理にはいくつかの種類があり、財産を残したまま借金返済を行えるものもあります。しかし、それは全て支払いが出来るであろう給与がある場合のみです。殆どの方が、自分自身でお金の工面が出来ずに最悪な事態に陥ることが多いようです。

一度地獄を見たのであれば生活環境を変え、新しい生活をすることも可能だと思います。2回目はないと考え、自らの生活スタイルをあらためる力が誰にでもあるはずです。

自己破産をした方の平均月収は約13.2万円となっています。これには主婦や学生も含まれていますし、無職の方も含まれているようです。生活保護の金額とあまり差が無いため考えるべきことがあります。また、男性の割合が多くなっていますが、注目するポイントは年齢です。

統計は消費者センターなどで行われているものを見つけ出し2パターン用意してみました。40歳代〜50歳代の方が多く60歳代になると減っていくようです。ただし、これから先この60歳以上の自己破産率が急増すると言われているため社会問題になる可能性を秘めています。新聞では高齢者の自己破産率が高まっているとあります。

⇒ 高齢者の自己破産についてはこちらの記事でまとめました

これからは年金支給額が下がることは間違いなく、早めに自分の人生を考えなければいけません。政府主導の年金構造も危険な状況にあり、破綻する可能性も秘めています。生活保護を必要とする方にはしっかりとした対応を望む反面、不正受給や介護保険の無駄使いなどはますます厳しくなることが予想できます。

これからは出来るだけ早くから、資産を持っていないことには生活出来ない時代がやってきそうです。債務整理を考えている方も早めの行動が吉と出るように心がける必要があるように思います。弁護士に依頼する場合には借入先を伝えることで、過払い金を調べていただけるため忘れないようにしましょう。お金が戻ってくれば債務整理をしなくて済む場合もあるかもしれません。

債務整理には自己破産の他にも3種類あります

借金解決方法は自己破産だけではありません。置かれている状況により最善方法は異なります。特に自宅などの不動産を持っている方は、他の債務整理を行ったほうが得をすることがあります。自己所有の不動産や現金などが少ない方も、現在の状況を弁護士に話し「何が最善な方法」なのかを検討してみるとよいと思います。

昔に比べ自己破産者が増加傾向にあり、免責許可が下りることも一般的になっています。債務整理に強い弁護士に相談を行うことで過去の事例を元に協力してくれるはずです。弁護士なら誰でもいい訳ではないことも頭に入れておきましょう。

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。