学生奨学金による自己破産が社会問題化している本当なのか?

学生奨学金による自己破産者が多くなっていると社会問題になっています。メディアでは大きく取り上げられており心が痛む現実があるようです。

大学に通うには高い学費が必要です。実は日本は世界の中でも学費が特に高いため学生自己破産はあり得る話です。将来の夢が強ければ日本学生支援機構などからお金を借りることは正解だと思います。しかし、返せなければ自分の人生を圧迫するためよく考えて借りなければいけません。

メディアによると奨学金を借りた人や親族が5年間で自己破産した数は1万5千件にもなるそうです。少し多いと感じましたが、気になることがあります。それは本人が自己破産をすると、親や親族に支払いが請求されるため数値にはずれがあるのではないか?と言った疑問があります。

奨学金を借りている学生は思いのほか多く2人に1人が奨学金制度を利用しています。将来の目標のため進学校では大学進学を勧めることが多いそうですから、知らず知らずのうちに借金を抱える方もいるようです。基本的に奨学金は返さなければいけませんが、返済義務を知らない学生がなんと2割もいるそうです。

※データは日本学生支援機構からの転載になります

この時点でどうなのかな?と思うところですが、お金を借りたなら返さなければいけない義務があります。ただ間違った方は、第一種と第二種の勘違いがあるかもしれません。しかし、私も経験がありますが無利子は成績が優秀でなければいけないため通常無利子で借りることはできません。学生といえ自分に甘い方が多いようです。

日本学生支援機構の奨学金の種類

日本学生支援機構の公式サイトにも書かれいるとおり、利息が付くタイプと付かないタイプがあります。入学時にはお金が別に必要になることが予想されるため入学時特別増額という制度も設けられています。

第一種(無利息)の場合は「特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与します」とあり、国内の大学院・大学・短期大学・高等専門学校・専修学校(専門課程)に在学する学生となっています。返還方法は前年の所得に応じて返還額が決まり、毎年の所得に応じて返還月額が変わるため返還期間は定まりません。

第二種(利息が付くタイプ)の場合は、「第一種奨学金よりゆるやかな基準によって選考された人に貸与します」とあります。対象者は変わりませんが、利息が年3%を上限とする利息が付き、5種類の貸与月額から返還方法を選択できます。

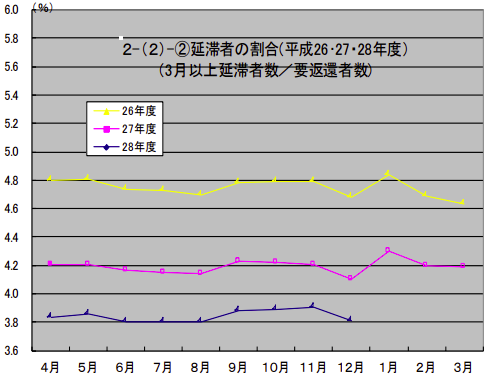

※延滞者は年々減っているようです

決まりごとなので仕方がありませんが、奨学金の延滞金には5%の利率がかかることになっています。過去には10%となっていたことから恐ろしい数値です。さらに年収300万円以下の方は返還猶予を5年から10年に延ばす対策も行われています。

しかし自己破産者はなかなか減少しないようです。さらに追い討ちをかけるように大学を卒業できても非正規雇用の職業枠しかなく自分が生活するのも難しい方が多いそうです。まさに悪循環の世の中です。

奨学金破産一歩手前の延滞はなぜ発生したのか?

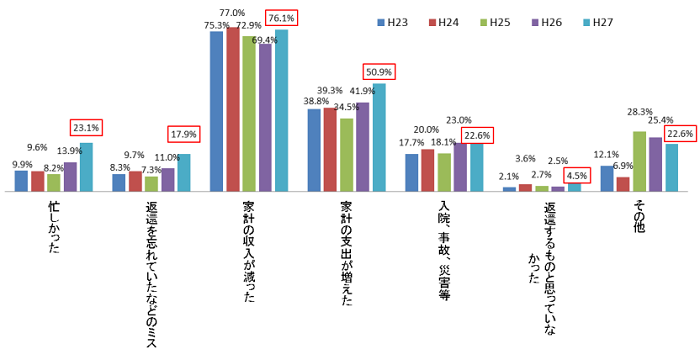

奨学金破産の前に奨学金を返せなくなった理由があるはずです。その理由は家計の収入が減ったことが第1位となっています。人生は何が起こるかわからないため想定していたようには進まないものです。

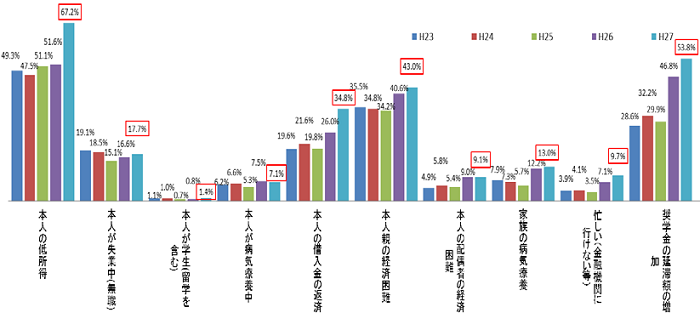

延滞が継続している理由は本人が低所得だからという理由が67.2%をしめています。厳しい現実があるように思います。

※延滞が始まった理由(日本学生支援機構からの転載)

※延滞が継続している理由(日本学生支援機構からの転載)

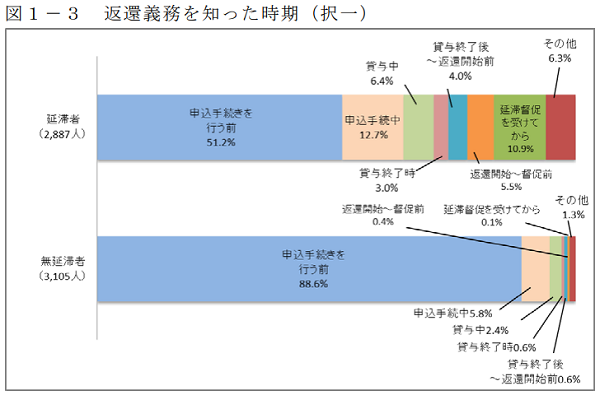

ただ興味深いデータもあります。延滞者と無延滞者の統計で「返還期限猶予制度をどこから知ったか?」という問いに対して無延滞者は奨学金を借りる前から殆どの方が返還期限猶予制度のことを理解しています。

さらに上記でも触れましたが、「返還義務を知った時期」は申込み手続を行う前です。明らかに自分の落ち度がここにあるように思います。とは言え自分の判断だけでは難しく親の責任も大きいと思います。

学生が自己破産をすることは可能だが親や親戚に迷惑がかかる多重自己破産

学生が自己破産をすることは可能です。簡単に自己破産を促すような記事もインターネット上にあるため気をつけてほしいことがあります。それは保証人の問題です。本人が社会人という想定で話しをしますが、学生の頃に借りた奨学金には保証人がついています。

親の場合はまだよいのですが、親族や知り合いが保証人になっている場合はその方へ請求が行きます。自己破産をされる方はよく考えてください。

また、あらかじめ自己破産をすることを保証人に話せる環境であれば話すべきだと私は思います。話した後に、もしかしたら残金の精算をしてくれるかもしれません。最終的に保証人に請求が行きます!

残金が大きければ難しいと思いますが、マイナビのデータでは返済額平均は288万円で完済まで16年という数値が出ています(参考値です)これは残金ではなく借りたお金の平均なのでこの数値から減っているはずです。

仮に300万円とすれば新車を1台買うのと同じなので、もしかするとお金を立て替えてくださる方がいるかもしれません。甘い期待だとは思いますが、学生の自己破産はこれから自分が生きて行く過程において大きなマイナス要因です。

クレジットカードも持つことができません。新社会人を想定するならばクレジットカードは必要不可欠ではないでしょうか?

本当に自分が自己破産すべき環境なのかしっかり確認をした上で決定してください。

大学無償化で学生の2割が対象に!奨学金による自己破産が減る期待が高い

学生の自己破産が相次ぐ中で政府が大学無償化(高等教育無償化)を発表しました。大学や短大、専門学校、高等専門学校が対象になります。しかし、すべての教育機関で実施されるわけではなく対象の学校に絞られています。

支援対象となる教育機関に充てははまらなければ「大学無償化」にならないため気を付けてください。メディアでは2割程度の学生が当てはまると言われているようです。

経済的にゆとりがない場合は日本学生支援機構から奨学金を借り入れているケースが多いと思います。上記でも説明したように学生の自己破産が社会問題となっているため政府の高等教育の修学支援新制度は意味があると思います。

一般的に大学無償化や高等教育無償化と言われていますが正式名称は「高等教育の修学支援新制度」になります。文部科学省の公式サイトに詳しく書かれているため対象になりそうだと思う方は確認をしておきましょう。

制度は令和2年4月からスタートしています。また在学中の学生も対象になることから制度を理解しうまく活用することをお勧めします。※高等教育の修学支援新制度の詳細はこちら

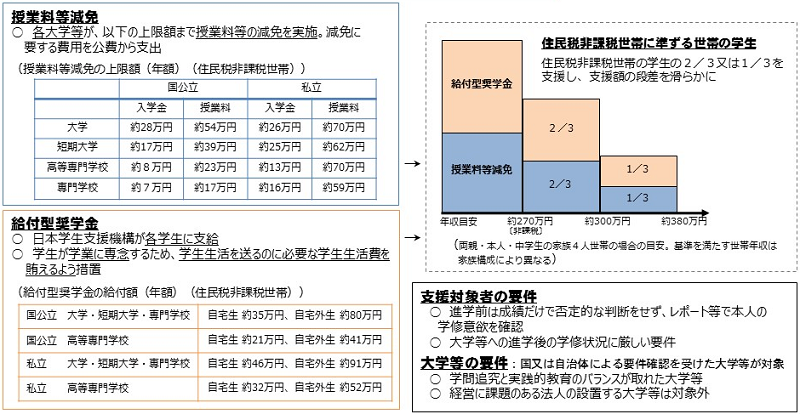

簡単に説明をすると「住民税非課税世帯」と「それに準ずる世帯」が対象になる制度です。

| 支援対象となる学校 | 大学・短期大学・高専専門学校・専門学校 |

|---|---|

| 支援内容 | ①授業料等減免制度の創設 ②給付型奨学金の支給の拡充 |

| 支援対象の学生 | 住民税非課税世帯及びそれに準ずる世帯の学生 |

| 財源 | 少子化に対処するための施策として消費税率引き上げによる財源を活用する。国負担分は社会保障関係経費として内閣府に予算計上し文科省で執行する |

制度を利用するには要件があるためこちらも確認をしておきましょう。

支援対象者の要件には「進学前は成績だけで否定的な判断をせず、レポート等で本人の学習意欲を確認する」とあります。また「大学等への進学後の学習状況に厳しい要件」とあります。このことから制度を利用できても大学等で一定の学力を保つことが条件に含まれているようです。

また国や自治体の要件確認を受けた大学等が対象になっていることから、進学先、又は在学中の学校が支援対象となる学校であるか調べておかなければなりません。在学中であれば学校から連絡がある学生もいるようです。

私の知人は学校から連絡があり制度を利用するために自己申告を行ったそうです。現在のところ住民税非課税世帯であればほぼ利用できる制度のようです。

大学無償化(高等教育無償化)は家族構成や収入により支援額が異なる

文部科学省の説明によると「授業料等減免」と「給付型奨学金」の2つにわかれ支援を行うそうです。住民税非課税世帯のモデルケースでは年収270万円世帯では全額給付、年収300万円では3分の2、年収380万円では3分の1を支援として受け取ることができます。※金額は両親と本人・中学生の家族4人世帯を目安に算出

基本的な考えとして学校側に相談することで制度を利用できると思われますが、制度がまだ世の中に浸透していないため学校側が制度を把握していないことも考えられます。個人的なリサーチでは大学等では制度を理解している教育者が多くみられましたが、高校等ではまだ情報を把握していない教育者もおられました。

制度自体が新しいため利用を考えている親御さんや学生本人の情報取集能力も必要のようです。制度を利用し3分の1でも家庭や本人の負担が減らせるのであれば制度を利用しておきましょう。

日本政府の考えでは家庭の経済状況に関わらず、大学、短期大学、高等専門学校、専門学校に進学できるチャンスを確保したい狙いがあるそうです。