自己破産をするとクレジットカードを作ることができません。日本信用情報機構などで管理されます。

自己破産をするとクレジットカードを持てないことは既にご存知の通りです。他の債務整理でも同様にクレジットカードを持つことができません。自己破産をすると日本信用情報機構に情報が行き、クレジットカードを発行してもらえません。

債務整理には4つ種類があり、どれも借金を減額もしくは返済しなくて済みます。しかし、生活においてクレジットカードは便利なものであり、支払いを先延ばしすることができる便利なツールです。

毎年日本では10万人程度の方が自己破産をしていると言われています。意外と多いイメージですが、自己破産後に資産を大きく膨らませる方も世の中にはいます。

話は脱線しますが、知人の会社取引先で自己破産をされた方がいました。破産後わずか2年で復活し、今では年商2億円だそうです。当時は4,000万円の負債を抱えて倒産しているようですから、人生は何があるかわからないものです。

クレジットカードの発行についてですが、最低5年間はクレジットカード発行やローンを組むことが出来ません。必ず5年と言うわけでもありませんが、日本信用情報機構のデータが5年間は表面的に残るとされています。

ただ、その人の金融資産や支払い状況をみて5年以上の方もいます。逆に2、3年でクレジットカードを発行できた方もいるため、この差は何なのか日本信用情報機構に聞いてみないとわかりません。

データ上の問題なので何か秘策があるのかもしれませんが、通常は5年以上の期間が必要になります。本人であれば定められた手順に沿って、自分がどのような状況にあるのか調べることも可能です。

また、クレジットカードは発行できませんが金融機関のデビットカードは使うことはできます。デビットカードはカードを使うと預金から即時引かれる仕組みです。これにより預金口座に入金している金額以上を使って支払うことができません。

言い換えれば現金を入れておかなければ使えないと言うことです。全てのカードが持てない訳ではありませんので自己破産をされる方は考えておきましょう。デビットカードは債務整理等を行って「クレジットカードを持てない方」が持つイメージが一昔前にありましたが、現在では考えが古いです。

キャッシュレス化のために持ち歩いている方が急増しているため、恥ずかしいことではありません。

自己破産後にクレジットカードが作れるの?デビットカードやVプリカ

自己破産後は5年間程度クレジットカードを作ることが出来ません。いわゆるブラックリストに載ってしまうからですが、どうせ支払わなければいけないお金を考えた場合に、デビットカードやVプリカを選択することも出来ます。

デビットカードは銀行口座に入金していれば即引き落としがされる便利なカードです。銀行口座に直結していて、スマートフォンやパソコンからアクセスすると利用履歴も確認できるサービスも行っています。

カード発行に際して18歳以上であれば基本的に発行が可能になりますが、提携金融機関により異なります。また発行手数料なども金融機関により異なります。まとめると、銀行口座と残高があれば誰でも作ることが可能なカードになります。

Vプリカはカードに事前入金をしておくことで使えるカードです。Edy(エディ)と似たサービスですが、Vプリカの場合は本人契約ではあるものの、ニックネーム登録が可能です。

デビットカードと同じで特に審査などもありませんし、18歳以上であれば発行されます。一番の違いはVプリカ残金範囲内でのみ使用が可能になる点です。クレジットカードと違い、あらかじめ入金が必要なので使うほうも安心できますし、盗難の場合にも助かります。

基本的に発行手数料や年間手数料も必要なくチャージもコンビニなどで可能です。また、複数枚のカード所持が可能になるためカードを使い分けることのメリットもあります。支払い時にポイントが貯まるカードもあるため用途に応じ使い分ければ、さらに得をするケースもあります。まとめると、現金を持っているのであればクレジットカードと同じように使うことが出来るカードと言えます。

自己破産をするとその後に困りそうなイメージがありますが、手元にお金が多少あるのであれば生活に困るようなことはあまり無い時代になっています。ちなみにTポイントが貯まるサービスがあるので提携の金融機関などに話を聞くのもありでしょう。そもそも海外向けのサービスでしたが、環境が良くなり国内でも盛んに取り入れられているサービスとなりました。

今後待ち受ける消費税の増税による「ポイント還元」でもメリットが高いため、債務整理を行わない方でもデビットカードやVプリカは必要になってくると思います。あまり公言はしたくないのですが、イオンデビットカードだと口座残高が不足している場合に10万円まで立替が行われるサービスなどもあります。

さらに盗難時の保証なども用意されているため安心できます。その他金融機関によりサービスが異なるため調べてみる価値はあります。

日本信用情報機構(JICC)とは?

日本信用情報機構(JICC)は、信用情報の収集や管理、提供、開示を行っておりクレジットカードをサポートする指定信用情報機関です。貸金業法の制定以降、国内唯一の全業態を扱う企業として内閣総理大臣指定も受けている企業です。

日本信用情報機構は、もともと消費者金融や商工ローンが集まってできた企業です、その後、合併や吸収などを繰り返し現在に至ります。加盟会員の約65%が消費者金融会社で消費者金融業界の約80%の会社が加盟していると言われています。

このことからも何処でお金を借りようとしてもすぐに相手にわかってしまいます。データベースもほぼリアルタイムで更新されるため、多重申し込みをしても無意味です。逆に加盟していない貸金業者は少し危ないと言えます。

【取扱いされる情報】

- 氏名、生年月日、電話番号などの個人を特定する情報

- クレジットやローンなどの個人のお取引きに関する情報(利用金額、残高など)

- お取引きから発生する情報(支払遅延、法的手続きの有無など)

様々な規定があり、法に基づいた機関ですが本人が問い合わせることで自分の情報確認ができます。個人情報への不正アクセスや漏えいなどのリス管理も高い企業です。また通常はあり得ませんが、情報内容が異なっている場合は事実調査のうえ該当データの変更を迅速に行われるため、情報が間違っている場合には問い合わせが可能です。

問い合わせ方法は、「スマートフォンを使った開示請求方法」「郵送で開示請求をする方法」「東京や大阪の窓口に直接出向く方法」などがあります。※窓口は東京と大阪にしかありません

最近では日本信用情報機構を名乗る詐欺などもあるようですから、債務整理などでは特に気をつけてください。公式サイトでも書かれていますが、第三者から信用情報記録開示書の提出を迫られるケースがあるようです。この場合には無視を行って構いませんが、無闇に他人に開示をしてしまうと思わぬ事件に巻き込まれる可能性があるため気をつけましょう。

この他、闇金などと一般的に言われるような業者から「お金を借りませんか?」などのダイレクトメールが来る場合もあります。この場合には完全無視をしましょう。一度借りてしまうと抜けられなくなり、弁護士でも対応ができない場合があります。貸金業を行う企業も知恵を絞っていると思いますが、違法行為は許されません。

日本信用情報機構(JICC)の信用情報の仕組みを簡潔に説明してみます

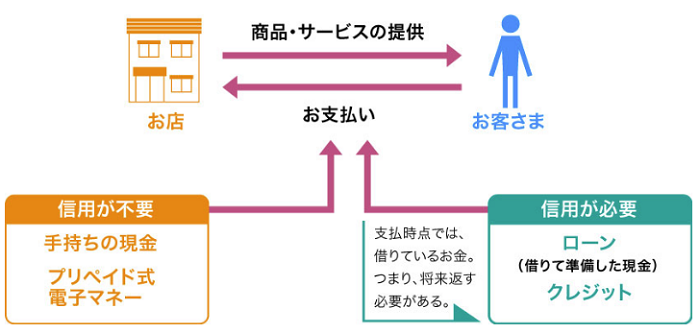

クレジットカードやローンの仕組みを使うためには顧客の信用力が必要になります。支払い能力の調査が行われ過去から現在までの取引実績を客観的に表したものが「信用情報」になります。審査に思想や信条などは一切含まれません。

信用情報にはクレジットカードやローンをこれまで利用した実績から返済や支払い状況、利用残高などに関する情報があります。支払い能力以上の買い物をした場合に本当に支払うことができるのか?という調査になります。

クレジットカードを作り支払いを先延ばししただけにも関わらず、その支払い能力を超えて買い物をする方が急増しています。PayPayなどのQRコード決済についても疑問視している方も多いようです。

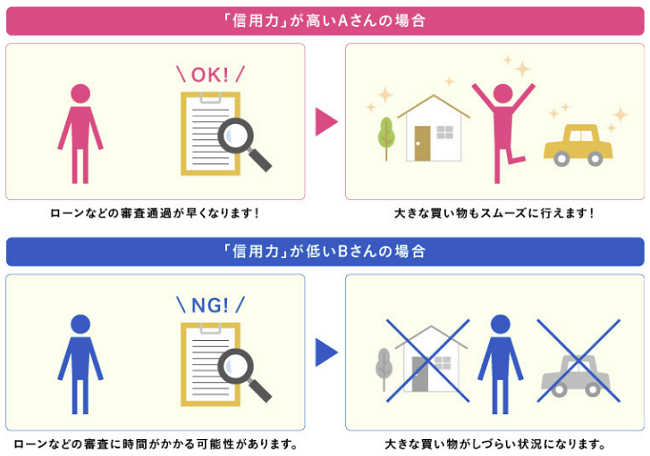

自業自得となりますが、信用情報が「高い方」と「低い方」の差が日常の生活にも大きく関わってくる時代です。信用情報が低いとポイント還元などでもデメリットになります。

日本信用情報機構と情報を共有する機関も存在するため信用力を一度失ってしまうと、どの金融機関でもクレジットカードやローンの利用ができなくなっています。支払い能力以上の借り入れは気をつけましょう。

以下の3社は情報共有している大手企業になります。

- 日本信用情報機構

- 全国銀行個人信用情報センター

- シー・アイ・シー(指定信用情報機関)

支払いが遅れてしまい信用を失っても回復することは可能です。ただし一定の条件にあてはまるよう改善しなければ、クレジットカードやローンを再利用することはできないため信用を失うような行為はやめましょう。