本当に自己破産が必要なのか?弁護士に無料で相談ができます。

あなたは本当に自己破産すべき人でしょうか?自己破産をすると借金は無くなり一見よさそうですが、実はデメリットもあります。また、自己破産を行うにも費用が発生するため料金の確認もしておかなければなりません。

債務整理を行いたいと思う方は、自己破産の他にも「借金を減らす方法」があります。別の債務整理を利用することで、借金の減額や自宅の売却などをせずとも生活できます。内容別にメリット・デメリットをまとめているので参考になればと思います。

- 気の迷いで消費者金融からお金を借り何度か返済を繰り返すも、気づけば数百万円の借金

- 複数業者から借りたため、返済に追われどうしようもなく督促状が届き電話が鳴る

- 返済をぶっちぎっているけどこのままでいいのか

- 家族(親や夫婦)にばれないように借金を片付けたい

- 連帯保証人になってしまい生活を脅かされている、など状況は様々です。

実は、自己破産をしなくても専門家に相談すれば、必ず解決する方法があります。家族を巻き込んだり親族に影響を与えたり、今後の借り入れなど不安要素は大きいと思いますが知ることで解決でる方法があります。

早く借金から抜け出し、普通の生活を取り戻すために頑張るべきです。無駄なことはそろそろやめましょう。掲載している専門家への相談は無料となっていますので早めにご相談ください。弁護士と司法書士の両方で債務整理は可能ですが、安価なのは司法書士です。

ただし、司法書士は債務整理の上限金額が低いため自己破産できないことも考えられます。よって、弁護士に依頼することが最善策になります。

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。

弁護士に依頼を行うと早急な法的手段を使うことで、借金の催促をストップさせることが出来ます。借金の免税や減額だけではなくストップさせてから債務整理に取り組む事ができるので急ぐことをお勧めします。

特に一人で悩むケースが多く見受けられ、悩み続けると精神的に弱り体調にも影響がでるため秘密厳守の企業へ相談してみることをお勧めします。当サイトで掲載しているサイトは相談料が無料になり、依頼をかけることで料金が発生する仕組みです。

企業の電話受け付けは基本的に女性が対応しますが、営業時間外の場合はメールで問い合わせすることも可能となっています。

家族に言えない借金の整理なども得意とし初期費用も0円となっています。人により借金や差し押さえなどの状況が違いますが即日対応可能なので非常に助かる企業があります。

債務整理に強い弁護士だから、取立てや督促にスピーディーな対応が可能です。事例が多い企業程どう対処すれば最善なのかを知っていますので強い見方になってくれること間違いありません!一人で悩んでいる時間よりも弁護士に無料で相談をすれば、前向きな解決方法が見えてきます。

自己破産などの債務整理を行うにも労力が必要になりますが、その労力や過程をしっかり心に刻むことで二度と借金を背負うことはないと思います。基本的に一度しか自己破産できないためよく考えて行動をしましょう。債務整理自体は簡単ですが、家族や親族への影響、会社への影響なども記事としてまとめています。

さらに老後の生活や奨学金、ギャンブルや生活保護などについても債務整理目線で記事を書いています。記事数も多くなりますが、最下部に個別項目を用意しているのでよろしければ参考にしてください。

主婦やフリーターの方でも条件を満たせば債務整理は可能です。また自然災害などになった場合の対応についてもまとめています。

自己破産後のデメリット・メリットと生活状況の変化についてまとめました

自己破産後の生活は、案外何も変わらないものです。当たり前ですが、債務整理が行われて新しい生活が待っているので全ての債務が片付いています。人により金額は様々だとは思いますが、新しい人生のスタートになることは間違いがありません。

一般的に言われていることに間違いも多いため、要点を下記に書き出してみました。大きな問題はクレジットカードがしばらく使えないことになり、その他はそれほど大きな問題ではないかもしれません。金融機関以外の方が自己破産者を特定することはまず不可能です。親戚や会社に知られることもありません。

- 官報に掲載される(一般の方が見ることは無いので自己破産しても他の人が知ることはまず無い)

- 信用機関に登録され一定の期間クレジットやローンを組めなくなる(5年〜7年)

- 自己破産開始決定から免責が確定するまでの期間は司法書士、弁護士、税理士などの職に就けない

- マイホームなどの資産を売却しなければならない

- 99万円以上の現金等は債権者へ譲渡される

- 弁護士費用が一定額かかる

- 借金が全額免除になる

- 債権者(借金取り)からの借金取立てをストップさせることができる

- 他人に自己破産を知られることはまずありませんし、戸籍や住民票には記載されない

- 勤め先には解らないので仕事への影響はない

- 通常生活に必要である一般的な家具や家電はそのまま保有することができる

- 精神的に開放され日々の不安やストレスから開放され新しい人生のスタートを切ることができる

- 99万円以下の現金等と預金20万円は手元に残すことができる

自己破産はデメリットよりもメリットの方がかなり大きい現実

自己破産は良いことばかりではないため、デメリットをしっかり理解しておいてください。持家や土地等の不動産は全て没収されてしまいます。その他、価値があると思われる贅沢品なども含まれます。逆に不動産や高級車など何も持たない場合は自己破産も容易です。不動産などを所有されている方は任意整理をお勧めしますが、個人の判断では難しいため専門弁護士へのご相談をお勧めします。

問題は自己破産をした場合には、ローンが組めなくなったり7年間は2回目の自己破産ができないことくらいです。もちろん金融機関からの信頼はしばらくありませんので大きな買い物は全て現金で行わなければいけません。金融機関からの信頼は通常10年間は戻らないと言われています。また2度目の自己破産は免責が下りにくいので、2度目は無いものと思ったほうがよいです。

働いているのであれば自己破産をしても生活に困ることはさほどありませんが、住宅ローンなどを組む際に多少問題視されることがあるでしょうか。最近では住宅ローンを組んだものの返済が追いつかず、自己破産を検討される方がいますが、返済に行き詰っていることで既に信用はありませんので早めの検討が必要だと思います。

また、自己破産をしても最低限の生活保障があり、現金99万円以下と20万円の預金は認められます。ただ安易にお金を引出しては駄目なので弁護士に相談した後に検討したほうがよいです。

中には100万円程度の借金で自己破産を考える方もいるようですが、100万円程度だと弁護士費用や時間を考えた場合それほどメリットはないと個人的に思います。どうにか時間を作り労働による収入を考えたほうが得策だと思います。

自己破産は、精神的に追い込まれてしまうため財産があまり無いのであればメリットの方が多いでしょう。毎月の借金を返せないのであれば、法的手段で減額できますし、他の債務整理の方法を取ることが結果的によい場合があります。人それぞれ状況が異なるため難しい選択だと思いますが、債務整理をされた方の多くが実行してよかったと答えるそうです。金額に比例すると思いますが、精神的開放による満足も大きいと思います。

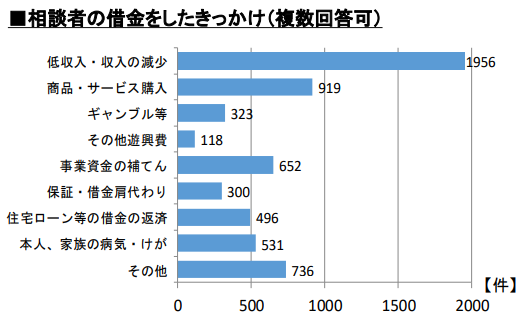

自己破産の原因・理由で一番多いのは低所得だからという現実

自己破産の原因と理由を調べてみました。自己破産のイメージはあまりよくないと考える方が多いと思います。どんな形であれ自己破産を行うと人の目が気になるはずです。

また低所得者といわれる年収は300万円未満となります。非正規雇用(派遣・契約社員)の他にアルバイトやパートも含まれます。一般的な社会人の他にも主婦や学生、さらには年金暮らしの方も含まれるため多くの方が低所得者に当てはまる事が予想できます。

金融庁から公開されている自己破産の理由を確認してみると圧倒的に多いのが「低収入・収入の減少」になります。生活を行うにはお金が必要です。しかし収入が少ないために自己破産などの債務整理を行う現実があるようです。

自己破産の件数が減り続け平成25年(2013年)に底打ちとなります。しかしそれ以降自己破産者の数が少しずつ増えています。このことから今後も増加する可能性があり心配されています。

消費者金融からの借り入れは減ったと言われますが銀行カードローンなどで自己破産となるケースが増加しているため社会問題となっています。意外だと思うのは「ギャンブル」による自己破産が少ないことです。ある公的データで算出するとギャンブル依存症による自己破産割合は2%〜4%しかありません。「その他遊興費」に至ってはもっと数値が低くなります。

「商品・サービス購入」の項目は自己責任によるものが大きい感じます。これも収入で支払える金額以上の支払いとなることが考えられるため、結局は収入による結びつきになります。リボ払い(フレックス払い)などを活用する方にも多く見られるようです。

年代的な特徴を考えると学生の場合は学業とアルバイトのバランスが崩れ、収入もあることで「カード破産」になることが多いようです。また奨学金が返済できない場合もあるようです。中年層だと住宅ローンや子供の教育費、さらに親の介護などで費用がかさむ事が考えられます。リストラや転職といった事例も多いようです。

団塊の世代で増えているのはシニア層の自己破産です。定年退職後に働いていた時と変わらないような生活を送っているために起こる高齢者特有の自己破産になります。また退職金が思うように出ず住宅ローンやマンションの支払いが難しくなる方もいます。親戚や知人の保証人になっている方も年齢的に多いようです。

それぞれ調べ下記に記事を作成しているため参考になればと思います。

結局は収入が低いことで支払いができないケースが多いことがわかります。また消費税に関しては低所得者ほど支払っている傾向があるためこちらも問題視されています。

非正規雇用者男性の給与平均は約228万円、女性は約148万円というデータも民間給与実態統計調査から公開されています。

債務整理とは何なのか?自己破産とどう違うのか説明します。

自己破産は債務整理の中の一つです。人生をやり直す方法は他にもあるため、自分にとって何が最善の解決方法なのかを考えましょう。一般的に債務整理には4種類あり、下記に簡単に説明します。個別記事を見ていただくとさらに詳細を確認できます。

債務整理は基本的に一度しか経験できないことです。理由は様々だと考えられますが、既に起きたことを何時までも考え込んでいては苦しいだけです。債務整理には費用が掛かるため支払いが出来るのかどうかを悩まれる方もいるはずです。しかし、弁護士に相談することで何から始めればよいのかわかってくることもあるはずです。

法律を上手く活用できる時代になり、再出発を行い新しい評価を受けることも珍しくありません。迷うことがあれば遠慮せずに弁護士に聞いてみる勇気も大事だと思います。

自己破産

自己破産とは上記にも書いていますが、今現在の借金を全て無くしてしまう方法です。返済不可能だと裁判所で認められれば免責となり借金を返済する必要がありません。ただし資産がある場合には没収されますので、借家などにお住まいの方にお勧めできる債務整理です。資産がある方は別の債務整理をお勧めします。

住民票や戸籍に「自己破産」と書かれることはありません。調べようとしても一般の方が調べる方法もありません。記録されるのは独立行政法人の国立印刷局が発行を行っている「官報」で国の機関になります。一般の方が見る機会はほぼないと言ってよいでしょう。

自己破産はマイナスのイメージが多いですが、国が法律で認めた救済措置になり、生の終わりではなく再出発と考えるべきです。イメージは確かによくありませんが、精神的不安を抱えているばかりでは解決できないため、前向きに検討を行ってよいと思います。悩むだけで先に進まない方は無料相談を使って弁護士に相談を行いましょう。

全ての現金や家財が無くなると考えている方もいますが、生活に必要な最低限の「現金」や「家財」は保有することが認められています。また、自己破産後に銀行口座等に入る現金などは基本的に没収の対象になりません。詳しく知ることでその後の生活予定を立てることも可能です。

自己破産をしても税金滞納があれば基本的に「納税の義務」が生じることは覚えておきましょう。現金が手元にあるならば専門弁護士へ相談後、順位をつけて返済することをお勧めします。税金の滞納があったとしても、現金もしくは現金にかわる資産が無ければ支払うことも困難です。地方税の場合は強制的な差し押さえが行われる場合があり注意が必要になります。

個人再生(個人民事再生)

個人再生(個人民事再生)の最大のメリットは持家にそのまま住み続けることができます。住宅資金特別条項により、他の借金を整理することが出来ることが最大のメリットでしょう。自己破産により持家などの資産が無くなることを避けたい方のための手続きで、小規模個人再生と給与所得者等再生に分けられます。

基本的に正社員の方向きの債務整理だと考えられますが、将来的に継続した給与収入などの所得が見込めるのであれば、パートやアルバイトでも個人再生は可能です。また、借金が大幅に減額される可能性が高いメリットがあります。逆にデメリットも存在し、原則3年間で残債を返さなければなりません。事情により5年間まで延長できますが、その期間は苦しい生活を覚悟しなければなりません。

年金受給者は継続的に収入があるとみなされるため個人再生の対象になることがあります。障害年金については将来障害が改善する場合も考えられるため、継続的に収入があるとみなされない場合があります。この場合は個別に判断が必要になります。この他、債務総額が5,000万円以上の場合や法人になると民事再生手続の対象となります。個人債務がこのような高額になるのは稀でしょう。

個人再生の場合もクレジットカードの使用やローンなどを組むことはできないため、生活環境が少し変わってくるでしょう。その場合はデビットカードなどを工夫して生活すれば、それほど大きな変化はないかもしれません。日本信用情報機構やクレジットカード、デビットカードについては下記記事でまとめています。

⇒ 自己破産後はクレジットカードが作れない(日本信用情報機構)

- 小規模個人再生⇒ 継続的に給与などを得る見込みがあり、債権総額が5000万円未満の条件

- 給与所得者等再生⇒ 小規模個人再生の条件を満たし、定期収入の変動が年収の20%以内の条件

債務整理においてクレジットカードや、ローンなどは必ず超えなければいけない問題です。しかし、人はその場の環境に適応することができ、いずれ「ブラック」から「ホワイト」に変わるタイミングがやってきます。5年から10年という長い期間が設定されているため、できるだけ早めの対処が望ましいでしょう。

最近では電子マネーが一般的になり、デビットカードを持ち歩いている方が多くなりました。クレジットカード会社が発行したり、銀行などの金融機関が発行しているデビットカードもあります。

また、ポイント還元などが行われるようになり、若い方を中心に利用者が急増しています。事前に入金しておくことでカードを使った支払いが可能になります。この他、スマートフォンを使用した決済なども広がっているため、定期収入が見込めるのであればクレジットカードは使えなくても困らないかもしれません。

任意整理

任意整理とは、弁護士や司法書士が債権者と返済方法や返済額について交渉を行い、支払いが可能になるように整理することです。また、個人からの訴えを受け入れる金融機関はないため、出来れば弁護士に相談することを進めます。任意整理となれば借金の減額や分割払いなどを要求することが出来ます。

消費者金融などの不当金利(高金利)に対して、利息制限法による計算を行い、過払いになっている分を減らす方法です。更に親族などからまとめて借り入れが出来た場合の返済では、借金額の減額ができ将来の利息カットも可能なので交渉が得意な弁護士に依頼する方法がよいです。和解成立まで返済がストップすることの他に、官報にも掲載されないためメリットが非常に大きい債務整理です。

任意整理は3年程度を目安として借金の返済を行い、裁判所を通さずに弁護士が直接交渉を行います。よって弁護士の経験による判断が大きく、経験不足の弁護士や司法書士では対応が遅れる場合があります。できるだけ迅速に対応を行うことで、金利や利子をカットすることが可能になります。

任意整理もクレジットやローンを組むことが出来ませんが、「官報」に掲載されないため、債務整理のを行ったことが世の中に知れ渡ることはありません。官報を見ている方は限られますが、返済し終わったときの金融機関判断に差異がでてきます。弁護士と債権者の和解成立まで返済がストップするメリットもあります。デメリットは、約束した返済が遅れた場合に、弁護士が辞任してしまうことがあります。弁護士により契約の仕方が異なるためこの辺りの話は、依頼する弁護士事務所に個別確認が必要になります。

返済には一定の猶予があり、事前に弁護士へ伝えておくことで辞任を回避できることもあります。そもそも自分が返済出来ないことが悪いため自己責任になります。契約段階でわかることですが、時間の経過と共に忘れる方がいるため気をつけましょう。任意整理は「減額された元本のみ」を分割して返済する方法になり、債務整理の中でもメリットが高い返済方法です。一般的にグレーゾーン金利が減額対象となります。

特定調停

特定調停とは借金返済が厳しく返せない見通しの方が利用する方法です。消費者金融などで借り入れをし、借金返済の見通しが立たないうえ、更に消費者金融で借りたりすると陥る場合があります。裁判所で調停委員という第三者に入ってもらい債権者と交渉する流れになります。個人でも行えますが、知識がかなり必要なため弁護士に依頼する方が殆どです。

本来、特定調停を行う「本人」が行うものですが、弁護士が代理人になることも可能です。司法書士は代理人になることができません。また、過払い金については調停が行われないためお金が返還されることは基本的にないと思っていたほうがよいです。

手順として、債権者から取引履歴の書類を作成してもらい、利息制限法の上限金利による引き直しが行われます。その後、減額された金額を分割して返済する流れになります。ただし、双方が合意する場合のみの返済方法になるため、全ての債権者が協力的だとはいえません。都道府県ごとに簡易裁判所が仲裁に入るため判断にばらつきも生じるようです。

個人的には、無料相談などを利用し解決方法を見つけることが一番得策だと思います。任意整理と同様に、利息制限法により借金を3年以内に返済できるかどうかが焦点となります。また、任意整理と異なる点は裁判所が間に入ることです。そのため調停調書は裁判判決と同じ効力を持つことも知っておきましょう。

債権者が利息制限法を越えて徴収していれば、元金と相殺され借金の減額が行われることが最大のポイントです。その他のメリットは官報には掲載されず、今までと同じ生活が可能なことです。ただし、特定調停後の支払いが計画的にいかない場合には財産の差し押さえもあり得ます。デメリットは他の債務整理と同様に、クレジットカードやローンをしばらく組むことができません。

自己破産をするには何処に相談すればよいのか?

自己破産をする場合には一般的に、弁護士や司法書士に依頼することになります。ただ司法書士には制限があるため必ず弁護士に依頼するようにしてください。調査だけであれば司法書士でも可能ですが、別途費用が必要になり好ましくありません。

弁護士と言っても全ての方が債務整理に強いかと言えば、答えは「NO」です。実は弁護士選びにより料金もかわってきます。さらに自己破産が出来ない場合でも弁護士費用がかかるケースもあり弁護士選びは最大のポイントと言えます。そもそもお金に困っているのに自己破産ができなければアドバイザーとして失格です。中には相談をしただけで料金を取る企業もありますので注意が必要です。

一般的に弁護士に相談を持ちかけると30分で5,000円程度請求されることが多いため、債務整理の無料相談は助かります。依頼をかけた後に費用が発生しますが、事情を話すことで分割などにも対応して頂けます。債務整理の場合は一般的な相談と違い、流れが出来上がっているため無料で相談が可能になっていると推測できます。

自己破産は大きく分けると同時廃止(同時廃止事件)と少額管財(管財事件)の2種類があります。簡単に説明すると同時廃止とは高額な財産を持っていない方になります。殆どの方が同時廃止になり申立てから3ヶ月〜4ヶ月程度で手続きが終了します。

少額管財とは高額な財産がある方や免責不許可事由等がある場合になり、個人事業を行っている方などがあてはまります。同時廃止に比べ手続が複雑になり手続き終了までに6ヶ月程度かかります。東京地方裁判所の大まかな割合は同時廃止7割、少額管財3割となっているようです。

自己破産を考えている方でも自分の置かれている状況を話すことで、最適な債務整理を行うことができるかもしれません。そうすることにより財産を家族に残すことができるかもしれません。また、高齢者の債務整理なども多くなっているため、当事者の死後に子供や親戚に借金を残す事例も増えているそうです。その他、主婦の借金問題も多いそうです。

最終的には自己責任となりますが思いもよらないことが人生には起こるものです。毎日眠れない日が続いている方は、弁護士へ相談してみてはいかがでしょうか。フリーダイヤルも一部の企業でご紹介していますのでご利用下さい。

※メールフォーによる相談は全ての企業で用意されています

■ 結局、弁護士(事務所)を選ぶ基準は何?

- 債務整理の経験が豊富な弁護士であること

- 無料相談を受け付けると明記している

- 相談後から段階的に支払う費用が明記されている

- 担当者から迅速な提案や連絡が必ず入る

- 最後まで責任を持った対応を行ってくれる

※着手金が安くても成功報酬が高い場合もあるため、ホームページ上で金額が確認できる企業が安全です

■ そうや法律事務所

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

当サイトが自信を持ってお勧めする企業になります。そうや法律事務所は東京都台東区浅草橋に事務所を構え、東京弁護士会に所属している企業です。債務整理を中心に取り扱う企業なので何処かで名前を聞いた事があるかもしれません。

特徴としては24時間受付で全国に対応しており、土曜日・日曜日でも対応可能な企業です。また無料相談を受け付けており、気軽に相談できる弁護士として敷居の低さが人気の理由となっています。適切な料金設定で分割支払いも可能となり、手持ちの資金が無くても相談に乗ってくれる良心的な企業です。

代表弁護士:松木勇作(東京弁護士会所属)

■ 東京ロータス法律事務所

公式ウェブサイトで詳細を確認: 東京ロータス法律事務所

こちらも同じく債務整理が得意な企業になります。東京ロータス法律事務所は東京都台東区東上野に事務所を構え、第二東京弁護士会に所属しています。債務整理を得意としますが過払い金にも力を入れている企業として認知されています。

24時間受付OKで全国に対応しており、顧客の相談時間に合わせたやり取りも可能で柔軟な対応が好評です。特徴としては即日の借金取立てストップも可能で初期費用0円、分割払いも可能となり、お金が手元に無くても相談を受け付ける企業として人気です。連絡方法もメールや電話のどちらでも受付が可能なのでまずは相談です。

代表弁護士:永安優人(第二東京弁護士会所属)

上記企業は、数ある債務整理専門企業の中で当サイトの基準を満たしています。費用面でも的確に処理ができ、何しろ対応がスピーディーで有名です。インターネットを使ったシステムやスマートフォン対応のサイトなどを有しており、気軽な相談も可能です。