自然災害による自己破産者が増えている現実とその解決方法

日本では今まで無かったような自然災害が増え続けています。特に地震や豪雨による自然災害が多くなっていますが、今後どのような形で自分が巻き込まれるのかを想定することも大事かもしれません。

私は過去に震災に巻き込まれ自宅は半壊、ローンは残ったまま新しいローンを組んでいます。ただ、現実は甘くありませんので参考になることもあるかと思います。

【自然災害の定義】

自然災害とは、危機的な自然現象によって、人命や人間の社会的活動に被害が生じる現象をいう。 日本の法令上では「自然災害」は「暴風、豪雨、豪雪、洪水、高潮、地震、津波、噴火その他の異常な自然現象により生ずる被害」と定義されている

※ウィキペディア抜粋

自然災害とは上記のようなことがあてはまります。私の場合は地震を経験し、その際に自宅が半壊となりました。運よく地震保険に入っていたことから保険が下りましたが、一つ言いたいことがあります。

私の家は30%以上の損害を受けていたため地震保険から450万円程度の保険が支払われました。しかし、罹災証明を国が発行するために自宅に視察に来た結果は2%の損害となりました。

あまりにもかけ離れていたため不服申し立てをしようと考えましたが、罹災証明が子供の学校で必要になったため仕方なくそのまま受け入れています。地震保険では30%以上の損害にも関わらず国の評価は2%損害となっていることに腹が立ちます。

しかし、自然災害はいつ何処で起こるのかわかりませんし救済を求めたからと言って保障があるわけではありません。そのために少し調べてみたのでその結果もご覧ください。

激甚災害に指定されても個人には関係がない

大きな自然災害が起きると激甚災害指定といった言葉がでてきます。しかし、激甚災害に指定されても個人の家や私物は何も保障されません。1962年に成立された法律になり、被災地域や被災者に助成や援助を行うことを目的としていますが、余程のことがない限り個人がお金を受け取ることはできません。

激甚災害に指定されると、市町村主導で復興が行われるところを国が主導し、費用の9割以上を負担するかたちが取られます。また中小企業への保証なども行われることが盛り込まれていますが、元に戻るような金額は期待ができないでしょう。

個人に対してはお見舞金という形で市町村を通してお金が出ることもあります。災害の規模により違いますが、殆どの方は期待ができないと思われます。罹災証明による減税なども行われると思いますが、悪用している方も見受けられていたため個人的に疑問点が多いと思います。

【激甚災害制度とは】

激甚災害制度は、地方財政の負担を緩和し、又は被災者に対する特別の助成を行うことが特に必要と認められる災害が発生した場合に、中央防災会議の意見を聴いた上で、当該災害を激甚災害として指定し、併せて当該災害に対して適用すべき災害復旧事業等に係る国庫補助の特別措置等を指定するものです。指定されると、地方公共団体の行う災害復旧事業等への国庫補助のかさ上げや中小企業事業者への保証の特例など、特別の財政援助・助成措置が講じられます。

なお、指定については、「激甚災害に対処するための特別の財政援助等に関する法律」に基づき、政令で指定することになりますが、政令の制定・改正にあたっては、中央防災会議があらかじめ定めている「激甚災害指定基準」及び「局地激甚災害指定基準」によります。

※内閣府防災情報ページ抜粋

自然災害による被災者の債務整理について調べました

自然災害による被災者の債務整理というガイドラインが金融庁から発表されています。このガイドラインの目的は自然災害により住宅ローンや事業ローンなどの借入金を支払えなくなった場合にどうすればよいのか?と言ったことが書かれています。

一定の条件を満たした方のみ、債権者の合意に基づき特定調停を活用した債務整理を行うことができます。このようなことを知っておくことで自分が遭遇した場合にどうすればよいのか見えてくるはずです。

【一定の条件とは何か】

- 個人や個人事業主で被災された方(法人は対象外)

- 被災前に住宅ローンなどの借入れをきちんと返済されていた方

- 自然災害の影響により返済が困難となられた方

勤務先の倒産や想定していなかった支払いなどで収入と支出のバランスが崩れた方の利用もできます。また、ガイドラインの最大のメリットは信用情報に登録されないためブラックリストに名前が載りません。さらに国の補助により弁護士などの登録支援専門家による手続費用が無料になります。信用情報については下記記事で説明をしています。

制度を利用しても財産の一部を支払いに充てずに手元に残すことが可能です。個人差が大きくなることが想定されるため、生活状況により利用したほうがよいのかどうかは、借入先の金融機関にご相談ください。登録支援専門家により書類が作成された後、金融機関は1ヶ月以内に結論を出さなければいけないため期間も比較的短くなっています。ただ、全ての借入先から同意が得られなければ手続は先に進めません。

その後、特定調停の申立てとなり手続きが完了すると債務整理が成立します。気をつけておかなければならないことがあり、ガイドラインの用件を満たしていることの他に、「資産や借入金の残高を維持すること」「収入や資産の状況に応じた一定の金額の返済が必要」になることが条件として残ります。

上記を見ていただくと、政府による救済は素晴らしく思いますが私のように中途半端な被害だと支払いだけが増えてしまいます。自宅が半壊となっているため修理を依頼しましたが、何処も忙しいのか通常の2割〜3割増しの請求が届き結局は地震保険により全てを補うことはできませんでした。また、その他の支出や会社も影響を受けておりなんともいえません。最終的には家族の命があればそれでよいと思うところに落ち着いています。

状況によっては自己破産を考え、実行された方も多く存在します。いつ誰に起こるかも知れない自然災害は非常に恐ろしいと思います。知人にも自己破産を選択せず二重ローンにより苦しんでいる方がいますが、ローンが終わる頃に生きていないかもしれません。人生は色々なことが起きますが、制度で利用できるものがあれば利用したほうがよいでしょう。

被災ローン減免制度について調べてみた結果

被災ローン減免制度という制度が平成28年4月から開始されました。この制度は自然災害の影響により、既存の住宅ローンや事業性ローンなどのの支払いが困難となった被災者に対して行われます。

お気づきの方もいらっしゃると思いますが、上記の「自然災害による被災者の債務整理に関するガイドライン」の言い方が変わっただけなので同じ内容になります。重複するような内容になりますが、被害にあわれた方を救済するための作られた制度で、東日本大震災以降に作られた特別な制度です。これにより救われた方も多数いらっしゃるということで、もう一度ポイントをおさらいしたいと思います。

制度の目的は二重ローンを組んでしまった後に自己破産をする方が多いため、救済するべく全国銀行協会が中心となりガイドラインが作られました。住宅ローンや自動車ローン、さらには個人事業ローンなどにも適用されます。

金融機関の同意が得られた場合に、最大500万円と公的資金が出るようであればその公的資金を合わせた資産を残した上で、できるだけ借入金を整理し残りは免除してもらえる制度になります。上記でも金融機関に相談した後、書類が作成されると書きましたが、この時点で支払いが一時的にストップするためできるだけ早く行動をしたほうがよいです。

預金などの資産が多くある方はこの限りではありませんが、金融機関も混乱している可能性があり、手続きが迅速に行われない可能性もあります。

制度が始まった直後の利用者は大変少なく制度そのものを知らない方が多かったといわれています。東日本大震災の規模でも1347件となっているようです。手元に残せるお金が99万円以下だったり、制度の不備が多く使用者も限定されたようです。

また、熊本地震では全半壊した住宅が4万600戸以上あり、申請者が551件というニュースもありました。ここから数値は少し増えているかもしれませんが、金融機関の対応に問題もあり減免される件数が少なく不透明だと言われています。

仮設住宅との関連性もあるようですから、被災ローン減免制度のご利用をお考えの方は、金融機関にご相談されてみることよいでしょう。複数の金融機関から借入れをされている方は、一番借入金が大きい金融機関にご相談されてください。

台風や竜巻による住宅損害は火災保険で対応できる

ここ数年は台風被害が多く住んでいる住宅が被害を受けることが多くなっています。他人事ではなくこれまで台風がこなかった地域も警戒する必要があります。首都圏でも台風被害が発生し風だけではなく水害も実際に起きています。

地球温暖化の影響により台風も巨大化する傾向にあり、何時何処で被害に合うことがあるのかわかりません。台風による豪雨のほかに一時的なスコールも夏場に起き浸水する住宅が増えています。

さらに冬に大雪が降ることもあり日本にとどまらず世界的に自然災害が増えています。この他にも自然火災などが起こり世界の緑地も危機に直面しています。

新築住宅を建てたときに住宅金融公庫などからお金を借りた場合は強制的に火災保険に入ることになります。保険会社は地域で異なると思いますが、殆どの方が大手保険会社と契約しているはずです。

その火災保険の補償内容を確認すると保険の対象が「建物」の場合は建物に対して保険が支払われます。また「家財」に対して保険をかけている場合は家財が損害を受けた場合に保険がおります。

私の実家の話になりますが、実際に台風被害で瓦が吹き飛び雨漏りしたためテレビやソファー、タンスなどを保険で保証して頂いたことがあります。保証される事故の種類は保険会社により異なるためホームページなどで確認を行いましょう。損害額の設定が20万円以上となっている場合が多いようです。

契約保証内容を確認する書類がない時は保険会社に連絡をすれば教えて頂けます。火災保険は住宅ローン支払いがある場合は継続されているはずです。前倒ししてローンを支払い終えても当初の契約年数で加入が継続されているはずです。その後は任意になるため案内がある保険会社、もしくは自分で保険会社を探さなければなりません。

また「雪災・ひょう災」による損害も一般的に補償されることになっています。メディアの情報を見てもわかることですが自分で保険に入っていないと政府や行政の保証だけでは基本的にどうにもなりません。万が一のために火災保険などの補償に加入しておくことをお勧めします。人生で何度も経験することではありませんが保険は凄いと思うところがあります。

ただし日本各地で災害が多くなり契約保険料がどんどん値上がりしていることは懸念材料だと思います。それだけ日本も災害が多くなっている証拠です。

火災保険料の値上げが止まらない!日本を襲う自然災害の増加懸念

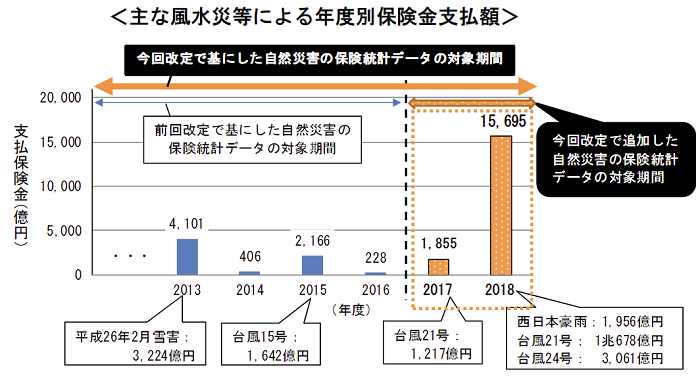

大手損害保険と呼ばれる東京海上日動や損保ジャパン日本興亜、三井住友海上、あいおいニッセイ同和損保の4社が次々に火災保険料金を値上げすると発表しています。大規模自然災害が増え続ける日本において家計の負担がさらに増加することになります。増税の他にも保険料が高くなり地震保険なども同様に値上げが行われています。

もちろん個人向けだけではなく法人向けの火災保険なども値上げとなります。立て続けに起こる自然災害により保険料支払いも増加し、損保各社で作られた団体である「損害保険料率算出機構」が保険料引き上げを行うことが検討されたそうです。この調子だと毎年のように保険料が上げられるのではないかと懸念されます。

保険加入者へ保険が支払われることには賛成ですが、保険料の値上がり率がかなり高く2018年が5.5%、2019年が6%〜7%だと言われています。そして2020年中にさらに保険料値上げが行われる見通しとなっています。地震保険の値上がりも示唆されている状況です。

※損害保険料率算出機構2019年10月末提出データ

上記データからも値上げの要因は西日本豪雨や台風の影響だとわかります。2019年も台風の影響になると考えられます。

また火災保険が適用される一般的なケースは「火災、落雷や破裂・爆発、風災、雪災」、そして「盗難などによる建物や家財などに被害を被った場合」となっています。詳しく見てみるとデモによる暴力行為などで建物が破壊された場合も含まれています。さらに水道管からの水漏れが原因で床が浸水した場合も保険適用となるそうです。

保険に入らなければ万が一の場合に再復帰が出来ない可能性があるため多くの方が火災保険や地震保険に入ります。新築の家を購入された場合は火災保険に加入している割合が多いと思います。

ただ自然災害が増えるたびに保険料が高くなる懸念は避けられないようです。難しい問題ですが値上げ率が高く家計の負担を考えると未加入による破綻者も増加するのではないかと考えられます。未加入者が増えると保険料がさらに上がる可能性もあるように思います。逆に自然災害が少なくなれば保険料が下がるでしょう。

新型肺炎コロナウイルスによる倒産や破綻が深刻化される日本経済

新型肺炎のコロナウイルスによる倒産や破綻がすでに出てきています。中国から始まったとされるウィルス蔓延により日本経済が深刻化しています。

特にインバウンド展開していた企業は大打撃となり、体力がない企業は倒産の方向に向かっています。実際に倒産している企業が続々と報告されています。大企業でも長引けば業績回復は厳しいと考えられます。

日本だけでなく世界的な不況も考えられるだけに今後の状況に注意しなければなりません。他人事ではない事態に陥っているため心配している国民は多いと思います。また身勝手な行動を行う方も出てきているため感染拡大の懸念があります。

旅行会社やバス会社、さらには航空会社なども危ぶまれています。外食産業も今後危機的な状況になるのであれば、それを支える食品加工会社や畜産関係の企業も連鎖的に倒産に追い込まれます。

お金が世の中に回らないようになるとすべての方が被害を受ける結果になります。さらに国際的な行き来が途絶えてしまうと日本は食品などを輸入に頼っているためインフレーションが起きる可能性があります。これにより物価が高くなり個人の自己破産が懸念される事態になります。そこまでいかなくても既に大きな影響が経済に得ているため動向に注意が必要です。

降って湧いたようなウイルス騒動が一刻も早く鎮静化することを願います。企業破綻、または自己破産も早く行動しなければ債務整理ができない事態になる懸念もあるように思います。

企業破綻による失業率の増加懸念で日本の経済が危うい可能性

コロナウイルス感染症により日本も企業破綻が増えています。帝国データバンクを確認するとインバウンド関係の倒産が多く、飲食業もそれに続く倒産件数になっています。またコロナウイルス感染症と一見関係がなさそうな企業も含まれています。

スーパーマーケットや葬儀屋などは今回の騒動により収益期待があるようにも伝えられていましたが、倒産している企業も少なからず確認できます。

倒産件数は帝国データバンクによると2021年1月12日データで法的整理770件、事業停止は105件です。この数値は今後大きくなることが考えられます。すでに他人事ではありませんし、実際にはもっと多くの企業が経営破綻していると考えられます。

これからは大不況が起きるとさえ言われています。現に地方銀行の経営統合や倒産などの話が浮上しています。地方銀行は資金余力が低いため国が融資を行えと言っても貸し渋ります。不良債権になれば自社の経営が危ぶまれるからです。

このため地域の経済破綻につながる悪循環が生まれるとさえ言われています。地方銀行が倒産しても国の救済は基本的にありません。地方銀行は都心へ人口が流出していることも関係し収益が出ていない企業が多くあります。日銀のゼロ金利政策の影響もあり、ぎりぎりで経営している企業が既に多いと言われています。

銀行が資金を中小企業に融資できない場合はどうなるでしょうか?公的資金を頂ける企業は生き残る可能性もあると思います。財務的に厳しい企業は銀行の融資さえ下りない可能性あります。自治体によって必ずそうとは言い切れませんが地方銀行は経営が厳しく融資できない可能性があります。

地方銀行よりも信用金庫でお金を借りると借りやすいため困っている方は信用金庫に相談してみるとよいでしょう。信用金庫は非営利法人になり、営利を目的としない形で経営されています。そのため既に取引がある企業や個人事業主は融資が受けやすいと言えます。ただし信用金庫にも審査があるため信用がない方へ融資することはないと考えておきましょう。

住宅ローン滞納者が増え失業率増加の悪循環が日本経済をを狂わす

住宅ローンを滞納する方が今後増えてくると言われています。理由としてはリストラで職を失う方が増加するからです。コロナウイルス感染症の状況下でも増収増益となっている企業はあります。しかし多くの企業は売上や利益が減少しています。

現在の状況が長引けは間違いなくリストラになり職を失う方が出てきます。そうなると収入がなくなり住宅ローンを返せない方が続出すると言われています。多くの方は住宅金融公庫から資金を借り入れると思います。しかも低金利で借りているため金利を減らしたところで返済は難しいでしょう。

現在はそれほど大きく取り上げられていませんが、水面下では住宅ローンからの経済崩壊も危惧されています。しかも地方銀行を考えた場合、現在貸し出している企業の倒産が考えられるため不良債権問題があります。

不良債権の金額が大きくなると地方銀行がつぶれてしまいます。すると銀行を通した融資ができず、中小企業が倒産してしまう可能性があります。担保設定があってもその担保を適正価格で買えるような経済ではないかもしれません。

このようなことから日本経済の崩壊が少しずつ始まると言われています。航空業の破綻に始まり、製造業の破綻、さらに金融業の破綻までたどり着いてしまうと日本が経済不況から抜け出すには相当な時間が必要になると思われます。

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。