クレジットカード利用者の破産が増加傾向にある。時代と共に増加し深刻化する理由

クレジットカードは便利なので利用者が急激に増加しています。消費税増税による政府主導のポイント還元が引き金となりこれまでクレジットカードを利用していなかった層も利用するようになりました。

しかし便利な反面自己管理が出来ない方は多重債務になりかねないため、しっかり自己管理を行わなければなりません。

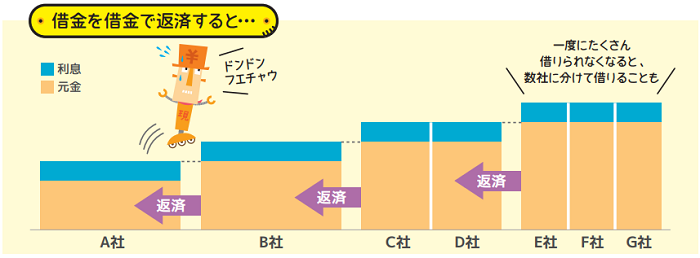

※全国銀行協会のPDFファイルよりイメージ画像を抜粋

借りたお金は返さなければなりませんが、クレジットカードを自分の預金と勘違いし使い過ぎる方が多くなっています。自分の支払い能力を超えて使うことで破綻につながるケースが増えています。

さらにクレジットカードが利用停止になるとサラ金や闇金という悪質な貸金業者に手を出してしまうケースもみられます。クレジットカードにもキャッシング機能が付いているものが多く、お金の管理が出来ない方はクレジットカードを持つべきではありません。

上記の全国銀行協会の画像のように借入金が増えていくことなるため最終的に返せなくなる可能性があります。自分の返済能力を超えるような使い方は避けるべきです。それができない方は債務整理を行うことにつながるようです。

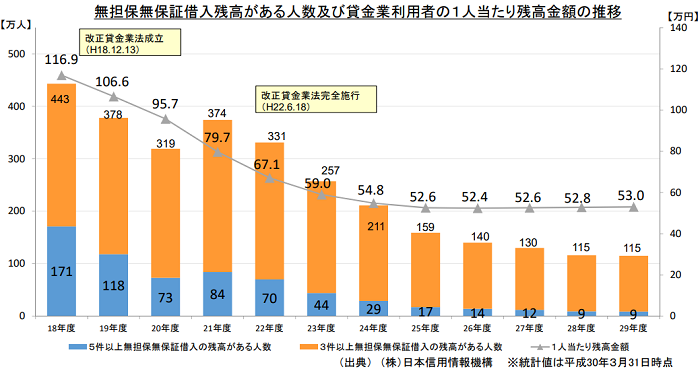

上記画像は日本信用情報機構から発表されたデータになり、数値を確認してみると一見多重債務が改善しているように見れます。実際1人あたりの借り入れ数は減っており社会的に良い流れのように感じます。しかし実は隠れ破綻が少しずつ増えているため気をつけなければならない時期に差し掛かっているようです。

また政府がクレジットカードやスマートフォン決済を利用することを勧めているため今後は自己破産者が増えるのではないかと個人的に危惧しています。

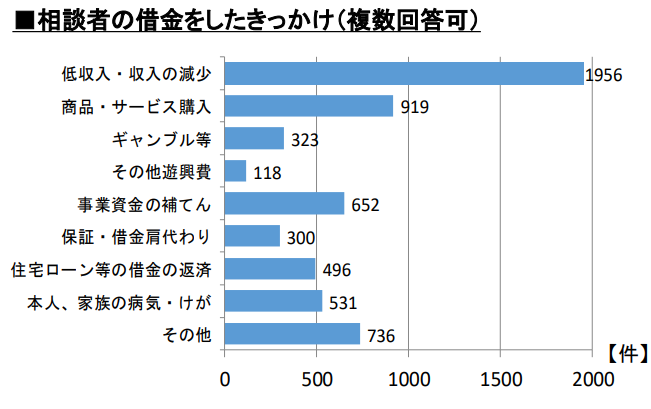

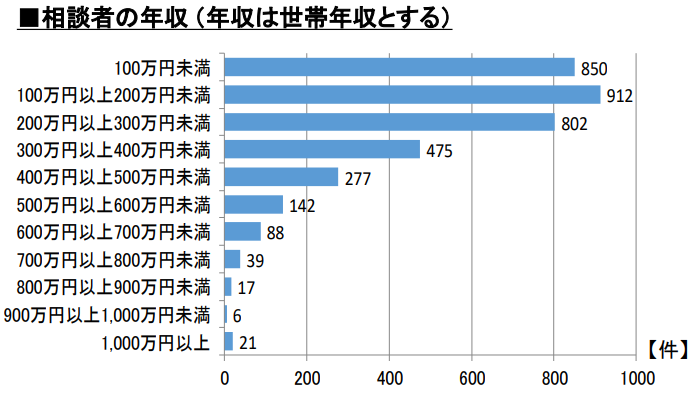

金融庁がまとめたアンケート結果が出ていたため調べると上記のような相談や相談者の年収などがわかりました。一般的に債務整理を行っている層は低所得といわれています。

低所得者の基準は年収300万円と言われていることからデータ的にもあてはまるようです。別記事で少しまとめているのであわせて参考にしていただければと思います。

クレジットカードを利用する目的は色々とあると思いますが、手元に現金を持たず支払いを後払いできる構造のため生活においても便利です。また定期的な支払いや自動引き落としなども可能なため生活に必須と言えます。ないならないで生活はできますが一度利用するとなかなか戻れないのも事実です。

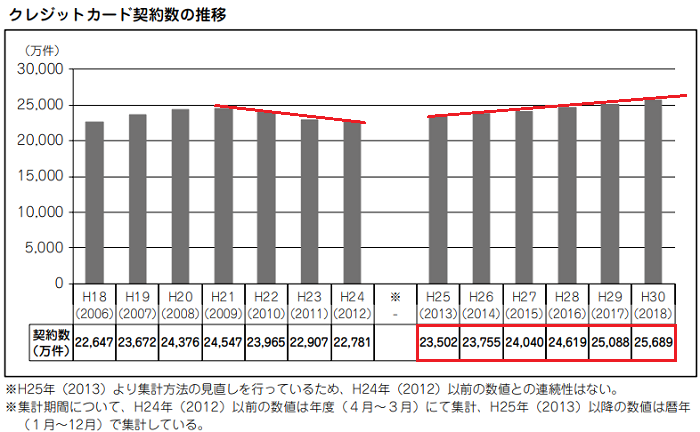

日本クレジット協会によると上記のような統計結果が発表されています。人口は縮小傾向にあるにもかかわらずクレジットカード契約数は増加傾向にあります。過去10年程度では最高値にありこの勢いはこれからも続くと考えられます。

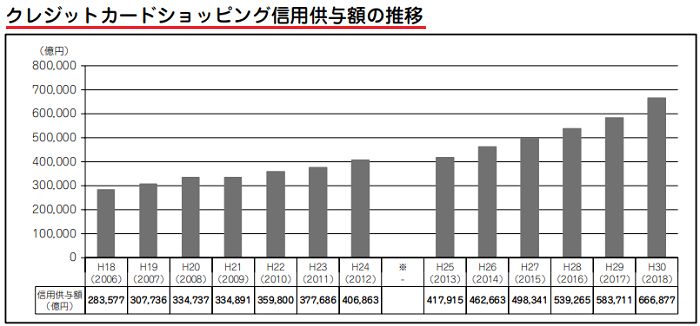

そしてクレジットカードを使った決済額を表したものが下記になります。

前年比較では2017年が前年比10.1%、2018年が前年比12.4%とかなの勢いで増加しています。そして2019年は10月に消費税8%から10%に増税されポイント還元等が行われたため、この数値が大きく伸びるものと思われます。

キャッシュレスは便利ですが、決済数値と同じように債務整理を行う方が増えることが予想されます。

世界的にみるとキャッシュレスに関して日本は遅れをとっているため、政府は世界水準を目指しているものと思われます。

多重債務に陥る原因と解決方法!自己管理できない人は同じことを繰り返す

多重債務に陥る原因はいくつか考えられるものがあります。これには各々の性格などが関係してくると思われます。性格は改善しようがないと諦めずにあてはまる方は解決できるような努力が必要になります。

最近はADHD(注意欠陥多動性障害)だと診断される方も多く社会的にその数は増加傾向にあります。ADHDの原因は脳や神経に問題があると言われているようです。

- 【多重債務の原因】

- 衝動買いをする機会が多い

- ギャンブルを好んで行い諦めが悪くのめりこむ人

- クレジットカードを利用して買い物をする機会が多い

- クレジットカードの限度額を自分で把握できていない

- 1ヶ月間に使ったクレジット請求額を把握できない

生活において衝動買いが多い方や感覚で買い物をしているような方は要注意です。自己破産になるケースが多いのは支払い能力を超えて買い物をする方です。言い方を変えると「無計画な人」です。

中には本人や家族が病気になり資金が必要になったためお金を借りてしまう方もいます。このケースの場合はある意味仕方がないのかもしれませんが、親族などに頼ることが解決策につながると思います。また安易に保証人になることは避けましょう。他人のことで自分の人生を棒に振るような行為はしないようにしましょう。

さらに、悪意ある業者に騙されてしまったためにクレジットトラブルになる方もいます。

- 【クレジットカードの失敗談】

- インターネットで商品を購入したサイトが詐欺サイトだった

- インターネットでクレジット番号を入力したところ架空請求被害にあった

- クレジットカード転売に巻き困れたり、不正利用などに名義を利用された

- メールなどでフィッシングサイトに個人情報を教えてしまった

- クレジットカードを落としてしまい不正利用された

- クレジットカードをスキニングされ不正利用された

- クレジットカードの盗難被害にあった

自分を守るために詐欺の種類を知っておくことが重要!

詐欺の種類を知っておくことも重要だと思います。クレジットカードを利用して買い物をしてしまいお金を返せなくなるのは自己責任です。そうならないための努力が必要です。

借金をした理由には給与が減ったため「生活費用や教育費用」を工面するためにお金を借り入れる方が多いのも事実としてあります。しかし、詐欺に合わないとは言えないためどのような詐欺の種類があるのか調べてみました。

- 【詐欺の種類】

- 多重債務者を狙った「整理屋」「紹介屋」「買取屋」など悪徳商法を行う金融事業者がいる

- 個人融資を行い法定金利以上の利子を請求する

- 自動車や貴金属などを担保に取りお金を融資する個人や業者

- 多重債務者を狙って現金を口座に振り込んでくる「押し貸し」をおこなう業者

- ひととき融資を使った高金利融資

- ダイレクトメールやSNSによる資金融資

この他にも様々なことが考えられます。新しい詐欺も出てくるでしょうし場合によっては命に関わるようなこともあるかもしれません。

多重債務に陥ってしまい自分一人ではどうにもならないと判断したときは弁護士に相談する方法が良いと思います。知人にそのような方がいればまずその方にご相談ください。債務整理をご検討の方は無料で相談できる企業があるのでお勧めします。当サイトのTOPページに条件などを説明しているので参考になるかと思います。

自己破産を行うには条件を2つクリアーするだけ!年齢は関係ない

クレジットカードは18歳以上だと作れるようになります。ただし高校生以上となっているため学生は審査に通りません。またキャッシングやカードローンは20歳以上からと決めている企業が多いようです。

自己破産を行う場合の条件に年齢は含まれていないため18歳以下でも可能です。現実的にあまりありませんが親が残した借金で問題になることもたまにあります。

- 支払不能状態にある場合

- 借金をした理由や経緯に問題がないと確認された場合

また自己破産を行っても戸籍や住民票などに記録は残りません。そのためできるだけ早く債務整理を行うことで、新しい人生を手に入れることも考えられます。

年齢やタイミングによっては生活に影響があると思いますが、債務整理はできるだけ早く行ったほうがよいとされています。自己破産だけが借金返済の方法ではありません。普通に生活を行いながら返済を行っていく方法もあります。

年齢が高くなると生活スタイルに変化が起こることもあるため、できるだけ収入が安定しているタイミングが好ましいと考えられます。

上記1番の「支払不能状態」とは借金の完済が不可能とされる状態です。資産や収入と置かれている生活状況などから判断されます。借金総額が年収の3分の1以上という一般的な基準があります。

2番の「借金をした理由や経緯に問題がない場合」とはギャンブルや虚偽で債務整理を行う場合などが当てはまります。自分の私利私欲のために借金を行うと債務整理ができない場合があります。ギャンブル等でも自己破産ができる事もあるため、少し曖昧なところがあるように思います。

最終的には裁判所が判断することになりますが、債務整理に強い弁護士を選んでおきましょう。また、税金や年金・保険料等は債務整理を行っても基本的に支払わなければなりません。