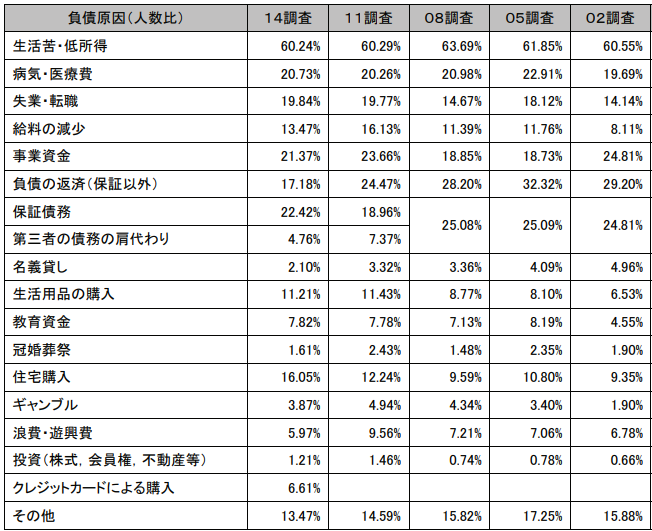

自己破産の理由を調べた結果は低所得という理由が大多数

自己破産の理由を調べて共感や納得できる部分があります。理由としては様々なケースが考えられますが、圧倒的に多い理由は低所得や生活苦になります。この他にも病気などで破産となるケースも20%程度確認されています。逆にギャンブルによる破産者が意外に少なくメディアによるイメージが先行している気がします。

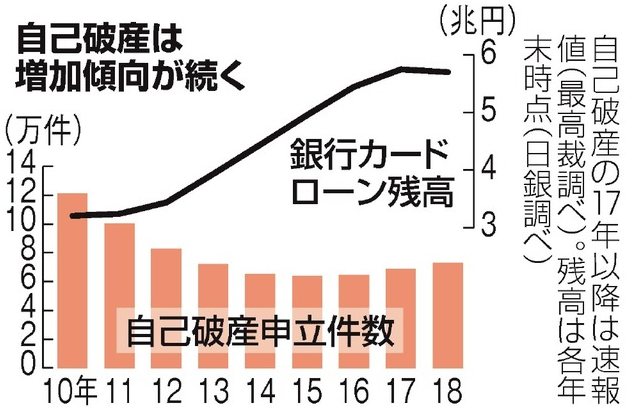

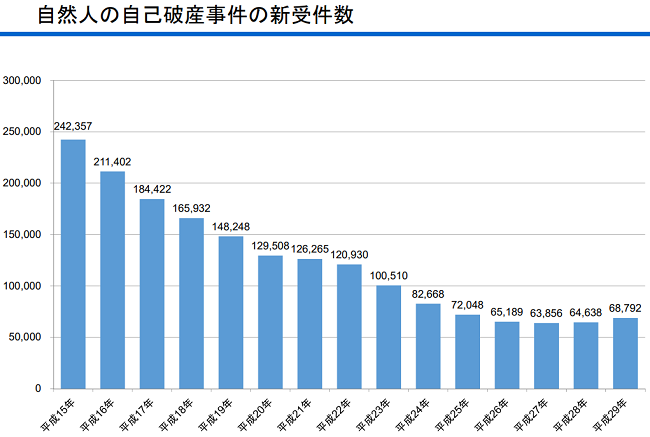

過去のデータを調べているうちにわかりましたが、ピーク時の2013年は24万人以上も自己破産者がいます。それに対して近年6万人〜7万人となっていることで減っていると考えられます。しかし、日本は増税に踏み切り派遣社員が増え年間300万円以下の低所得者が増えているため、実は近年データでは少しずつ右肩上がりに人数が増えています。

※朝日デジタル参照

人数が増えると同時に銀行カードローンの規模も年々増えています。これまでは消費者金融と言われる貸金業からの借り入れにより破産につながるケースが多かった訳ですが、現在は銀行からの借り入れにより破産に追い込まれるケースが多い現実があります。大手金融機関の過剰融資問題も重なりメディアから叩かれる企業も出てきました。

金融庁もこの事態を重く見ているため改善要望を出しているようですが、金融機関がつぶれると多くの方に迷惑が掛かるためそれほど強く言えないようです。

借り手を考えると「銀行からの借り入れ」になるため安心感があり、返済能力以上の借金をしてしまうことが多いようです。

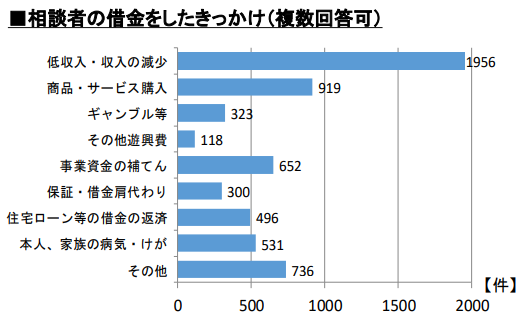

財務局へ相談した事例で借金の切欠と相談者の年収を調べてみた

公式なデータから調べてみたところ公共機関への相談内容といったものを見つけることができました。データ基は金融庁や消費者庁などで作成されたものです。借金をしてしまった切欠について調査をしていますが、低収入のために借金をしてしまった方が一番多いようです。その環境に陥ってしまったことに自己責任はあるものの悪循環になるケースも多いようです。

低収入という状況にも関わらず商品を購入したり、何かしらのサービスを利用された方も多いのかもしれません。

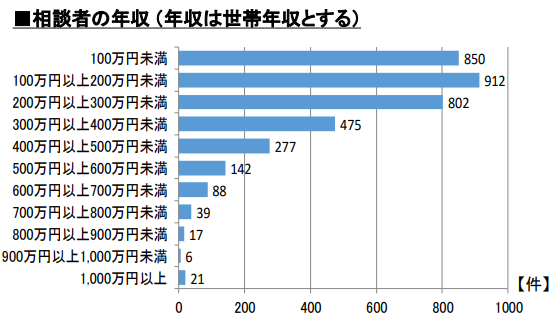

また、相談者の年収についてもアンケートがとられいたため合わせて掲載します。これによると一般的に低所得者と言われる300万円未満の方が多くなっています。逆に高収入にも関わらず相談をした方のケースもあり、保証人や病気などがあてはまるのかもしれません。

都心と地方自治体では給与設定が異なるため、給与が低い地域の破産者を考えると地方の方が多いのかもしれません。金融庁や厚生労働省のHPを見ましたが、最新のデータを見つけることができませんでした。過去のデータを見る限り、九州の自己破産者が圧倒的に多いことがわかりましたが。北海道や沖縄も上位に入っています。

人口密度が大きい東京や大阪なども上位にありますが、地方でも中部地方は破産者が少ないようです。

自然人による自己破産事件の新受件数でも少しずつ減っていた件数が増えつつあるため、同じことを繰り返さないように日本政府にはしっかりした欲しいところです。最終的には借入れを行う本人が努力をしなければならないことはわかりますが、簡単にキャッシング出来る環境もどうかと思うときがあります。自分で自分をコントロールできる方は問題ないと思いますが、全員がそのような精神力を持っている訳ではありません。

現在は銀行がカードローンなどを自主規制しているため、逆に闇金といわれるところで借りようとしている方も増えています。また、闇金とわからない業態で運営している貸金業者が出てきているため、気をつけないと事件に発展する可能性もあります。インターネットの普及により新手の手口が横行しているためお金を借りる側も知識がないと危ない場合があります。

ギャンブルによる自己破産者は少ない意外なデータ

ギャンブル依存症による破産者は、数値的少ないものの日常に支障をきたす精神疾患になるため気をつけなければなりません。消費者庁公式データによるといくつか気になることがあるので取り上げてみました。自分では気が付かない場合でも他者から見れば異常な場合もあるため自覚が必要です。

興奮を得るためにお金を使ってギャンブル等を行う行為はわかりやすいと思います。またその行為自体を中断したり中止するとイライラする。ギャンブル自体を減らそうと思っても成功しなかったり、逆に苦しい環境の時にそのような行為に走ってしまうことがある。嘘をつくことが多くなったり、人間関係や仕事への重大な悪影響、他人からお金を借りる行為などを行ったことがあれば依存症の可能性が高いでしょう。

一般的な内容ですが、本人は気が付いていないことが多いように思います。気が付いていても受け入れることがない方が多いようです。改善の方法は生活において自主的に工夫をしたり、医療機関への受診が必要になります。家族が借金の肩代わりをすることは立ち直りのチャンスを奪ってしまうため良くないそうです。

ちなみにギャンブル依存症の自己破産者は全体の2%〜4%になるようです。まとめてある資料で異なるため直近の数値を探すことができませんでした。統計では重複回答が可能となっているためです。ただ日本弁護士連合会のサイトで不定期でまとめてある男女比や年齢の資料を見つけることができたため掲載しています。

破産債務の年齢や性別を調べた結果と負債額調査

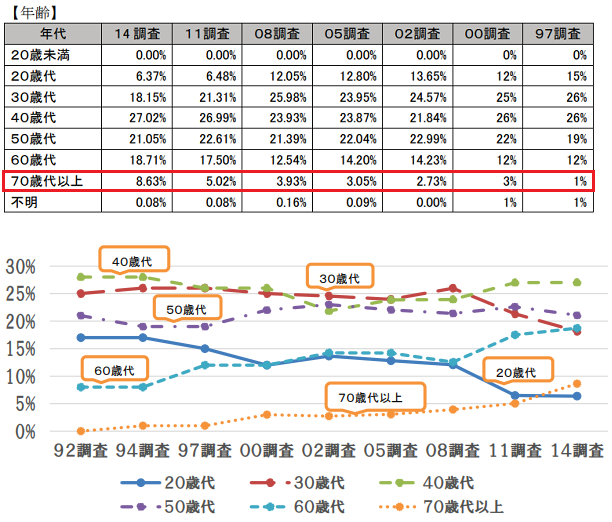

70歳以上の破産者増えつけていることも気になります。団塊の世代の破産者が多くなり、日本の人口は増えず税収は低迷し税金が上がる方向に向かっている日本大丈夫?ちなみに今回のデータの破産者平均月収は13万2千円弱となっています。

確かに生活していくには苦しい状況だと推測できます。国民健康保険や国民年金など支払っている場合ではないのかもしれません。国民の義務と言われても毎月支払わなければならないため親族がいなければ破産になる可能性は高いように思います。会社に勤めている方は基本的に社会保険や厚生年金になり、平均月収も高いでしょう。

年齢もそうですが、個人的に一番気になるのは何処でお金を借りたかです。データが少し古いこともあり上記で取り上げた銀行などからの借り入れは10%未満となっています。一番多い借入先は「登録貸金業者」です。何処とは言いませんが、皆さんがお金を借り入れたいと真っ先に思いつく企業です。最近はCMが昔に比べて減っているように思います。借り入れ割合は46%程度となっています。最近ではもう少し減っているのかもしれません。

保証会社などからの借り入れは15%程度、税金や社会保険なども4%程度あるようです。無登録貸金業者と言う項目もあり0.3%と少ないようです。ただし22%程度がその他の債権者となっているため、超危ないところからの借り入れ者も多いのかもしれません。

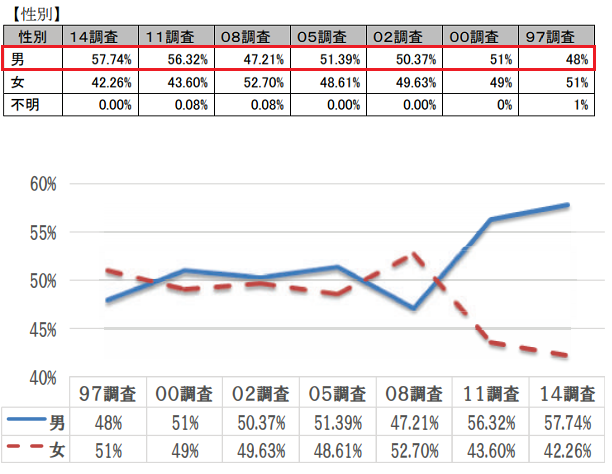

男女比では男性が多くなっているようです。性格的なこともありますが女性の方が計画的にお金を使うとされているためなのかもしれません。もしくは時代的な背景も考えられます。

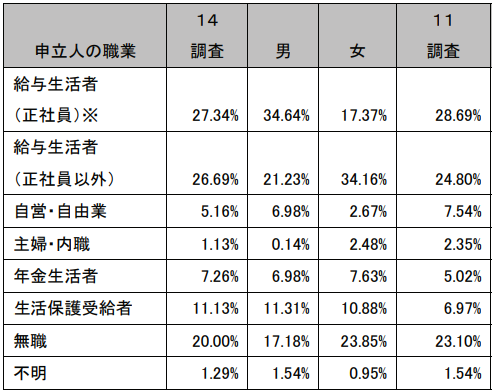

この他には、給与体系のデータもあり調べてみると正社員27.34%、正社員以外の給与所得者26.69%が半分以上を占めています。問題になっている「無職」の破産者は20%、生活保護受給者11.13%です。とても参考になるデータですが、年金生活者の自己破産も7.26%あり今後の日本経済を考えると少し怖い気がします。

基本的に全体の60%以上の自己破産は低所得者となっています。しかしデータを見ていくと少し違和感が感じられます。データをまとめる期間や時期により数値のブレや時代背景が異なるからだと思われます。

実際に破産申請を行い99.6%が「免責申立て有り」を行い、免責申し立ての結果96.44%が「免責許可」となっています。殆どの方が債務整理できている現実があるようです。ただし個人的に考えられることがあり、弁護士に相談して駄目だった場合は免責申立てを行っていないと考えられます。

今回は破産について調べましたが、データは「個人再生」や「任意整理」「特定調停」などについても個別に調べられています。データをまとめると色々とわかってくることがあります。自分の置かれている状況を確認しながら出来るだけ最善の方法を考えましょう。