高齢者の自己破産が増えている。下流老人にならないためには?

高齢者にも自己破産者が増えています。原因としては自分の生活費の他に子供やお孫さんにお金を使っているケースがあります。数千万円の預貯金がありながら、老後の生活前に使ってしまう方も多く社会現象にもなっています。

一般的に定年退職は60歳と言われ、60歳よりも早く定年退職となる業種や機関などもあります。政府は60歳退職を65歳〜70歳へ引き上げるように促していますが、企業側からすれば安い給与で若い人材を確保したほうが人件費が安く済む矛盾も起きているようです。

働いているときには考えもしなかったことが老後に起こるケースもあります。下流老人は今では当たり前の言葉にもなっており、今後考えなければいけないテーマです。そもそも下流老人とは収入が無く貧困に苦しむ老人(老後)のことを指しますが、年金を貰えるだけ良いとも言われています。

年金を支払っていなくても年金を貰えていることが度々問題にもなりますが、その下の層が今から高齢者になり、自己破産をする人が増えるのではないかと問題になっています。

自己破産のケースでよく問題になるのは、家や土地などの不動産を持っている場合に、借金(債務)が返せなくなることです。収入は年金などに限られているにも関わらず、支払いはそれを上回るケースがとても多いのです。

計画性が無く自己責任だとよく言われますが、年金も減り続け、子供を多少あてにしていたなどの話もあります。更に医療費が高騰し続け、消費税も上がり続けている現在、高齢者に決して優しいとはいえない環境です。

最近では高齢者の自己破産は、100万円以下でも認められるケースが多くなっているそうです。背景には収入が一定にも関わらず支払いが多いため返せる見通しが全くないからです。

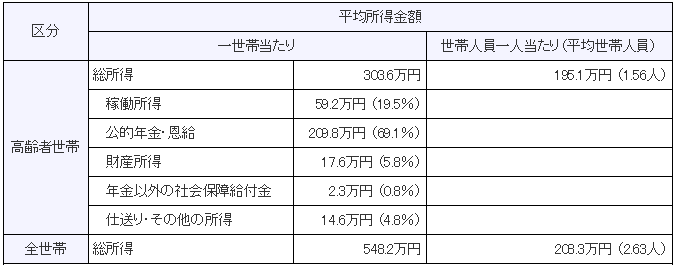

上記は内閣府から発表されているデータです。参考になるのは、世帯人員1人当りの195.1万円になります。一人当たり200万近く所得があることになっています。これだけ所得があれば1人なら暮らせると思いませんか?

また1世帯当たりとは、65歳以上の人のみで構成もしくは、これに18歳未満の未婚の人が加わった世帯のことです。更に高齢者のアンケート結果では、60歳以上の暮らし向きにそれほど心配ないと考えている方が「71%」いるそうです。個人的に、データーと現実との開がかなりあるように思われます。

高齢者が債務整理を考えるパターンとは?

実際に起こり得るパターンでは、高齢者が借金を返せなくなった時に自己破産を悩むケースです。借金を抱えたまま亡くなった場合に、相続人に借金が引き継がれます。子孫は親の借金を支払わなければならず、亡くなった後に度々問題になることも多いのです。

このため借金返済の義務が生まれます。しかし放棄することも可能です。ただ、不動産等がある場合には売り払いそのお金を借金返済に回すことも可能ですが、支払いは待ってくれないため問題も起こってしまいます。

高齢者がいつ亡くなるのかもわりませんし、未来が明るいとはいえませんから計画性を持って生活をすることが重要です。その前に自己破産をしてしまい、生活をやり直すことも良いのかもしれません。

下流老人になりやすい人のパターンと年齢別統計、情報に騙されないために

下流老人を深堀りするために調べてみました。誰しも当てはまることかもしれませんが、将来を見据えた行動することで貧困回避が出来るかもしれません。

できるだけ下流老人というカテゴリーに入りたくないため将来を見越して生活をするように心がけるべきです。そもそも収入に応じた生活ができればよいのですが、日本も格差社会となり年齢を重ねると仕事も少なくなり給与も思うように貰えません。

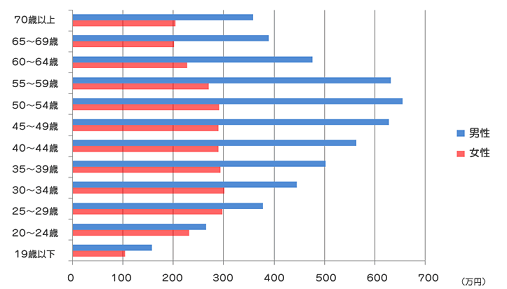

上記画像はサラリーマンの年齢別年収データになります。自営業の方は当てはまりませんが、世の中の参考値として大変参考になるデータだと思います。データ元は政府機関である国税庁が数値を算出し、年収ラボというサイトがまとめています。

下流老人というワードを考えると50歳から意識し始めると思います。体も弱り始め、収入と支出のバランスが崩れ始め世の中に不満を抱いたり、自己反省をする時期でしょう。

自分は上手くいくと思っていても現実は違うかもしれません。また、下流老人の上のカテゴリーには「中流老人」や「上流老人」と言ったワードもあります。

下流老人になりやすいパターン検証

- 現金や不動産などの金融資産が無い

- 賃貸物件に住んでいるにも関わらず預金が無い

- 毎月の生活が赤字である(定期収入で補えない)

- 子供の教育に収入以上のお金を掛け、貯蓄が出来ない

- 退職金が無いにも関わらず積み立てが出来ていない

- 晩婚により住宅ローンが退職後も残る

- とにかく見栄を張るような生活をしている(浪費が多い)

書かなくてもわるような事案ばかりですが、下流老人になりやすい方は貯蓄が出来ないことが背景にあります。また、退職金や貯蓄などを合わせ3,000万円あるような方でも、生活を切り詰めておかなければ下流老人になる恐れがあります。

3,000万円は大きなお金ですが、60歳で定年し80歳まで生きるとします。単純計算で年に150万円を夫婦で使います。今後年金も期待が出来ないため、年金が仮に70歳に引きあがられれば死活問題が発生します。

中には、退職後にも自分の子供にお金が掛かるパターンがあり最悪だと言われています。その他、お孫さんにお金を使いすぎる方も多いようです。現実的なところでは、「病気」が家計を圧迫し、病気にならずとも生命保険が家計を圧迫することもあります。

1年間を150万円で生活するとなるとどうにか出来そうな気がしますが、現役のような暮らしは到底できません。住宅ローンや自動車ローンがあるような場合は更に暮らしていくことが難しいでしょう。自営業の方はもっと大変だと思います。

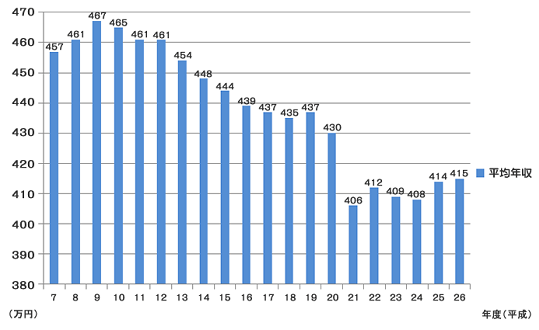

上記画像も年収ラボからの引用になりますが、サラリーマンの給与平均を表しており、昔に比べ給与が低いことが伺えます。税金は高くなり、給与は低いため国民の大多数は厳しい状況にあります。中流階級層が多いと言われていた日本も、貧富の差がどんどん広がっています。この調子で格差が広がれば、下流老人も増えるとされているため危機感があるわけです。

皆さんはデータを見て何を感じ取りますか?

やはり若いときから貯蓄をしておくべきだと考えていただけることだと思います。周りを見てください、自分の親はどうですか?既に生活困難ではありませんか?もしくは既に自分が生活に困っているかもしれません。

そんな状況では家族を支えることは厳しいと思うため、何か行動に移さなければ駄目だと思います。少しメディアが騒ぎすぎだと感じていますが、データが表しているものは現実の世界です。

老人破産が社会問題になっている。早めの対処と生活の見直しが必要

老人破産という言葉がメディアで取り上げられるようになりました。下流老人のことを調べていたこともあり、驚きを隠せない現実があるため記事をさらに追記する形で書きます。また、下流老人とは収入が無く貧困に苦しむ老人(老後)のことを指します。

実は、高齢者の約4割は老人破産(老後破産)に陥るというデータがありました。このデータを全て鵜呑みにするのは個人的に間違いだと思いますが、ある一定条件により算出されているため参考になると考えられます。

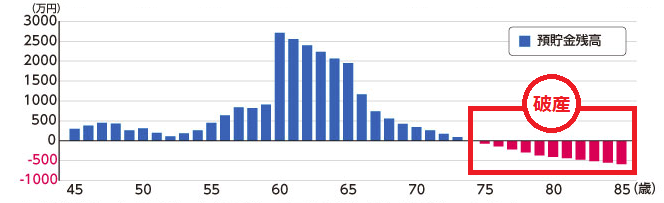

家族構成は夫婦と子供2人を想定しています。シュミレーション時における夫の給与は536万円、妻が100万円、年金は65歳から支給予定、住宅ローンは69歳で完済予定です。

裕福そうに見えて仕方がありませんが、このデータでは75歳から預金を使い果たし老人破産になるとデータが出ています。65歳から年金が支給されるにも関わらずこのような結果が出ています。また、老後に必要な一般的な貯蓄は3,000万円となっています。驚きを隠せない現実があります。

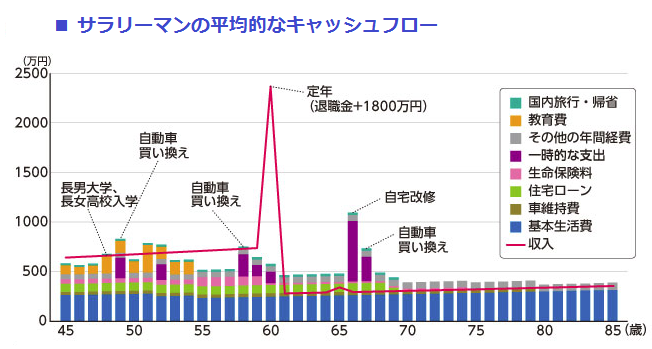

上記画像は、一般的なサラリーマンが生涯得るであろう収入と支出になります。データ上の算出になり当てはまらない方も多いと思いますが参考になるはずです。

私も把握していますが、日本の低所得者層が4割以上というデータも出ていることから心配でなりません。

老人破産になる主な原因

- 退職までに貯蓄が思うように出来なかった

- 現役時代の生活水準を落とすことが出来なかった

- 年金が少なく生活費をまかなえない

- 想定していた退職金が少なかった、または退職金が無い

- 子供の養育費に大きなお金が掛かった

- 住宅ローンの返済が終わっていない

- 家族が多くなり生活が苦しい

上記以外にも、本人や家族の病気などが考えられます。老人破産は今まで何とか乗り切ってきた人生を大きく左右するかもしれないため頭に入れておく必要があります。一般的な言葉ではありますが、「給与は増えないのに税金は増える」そんな悪循環の世の中になっています。

データ上だから関係がないと思う方がいるかもしれませんが、仮にデータの半分の収入があり生活水準が半分だとした場合には十分データとして活用できると思います。

割合で算出することでデータ活用もできると思います。打開策としては生涯現役という選択肢が残っています。下記は関連記事になります。

年金破綻問題は日本財政を考えるいい切欠かもしれない

年金破綻問題がメディアで大きく取り上げられています。様々な意見があり年金という仕組みが崩壊した場合に税金だけ支払って「何も得をすることはない」という現実を突きつけられると将来が不安になると思います。

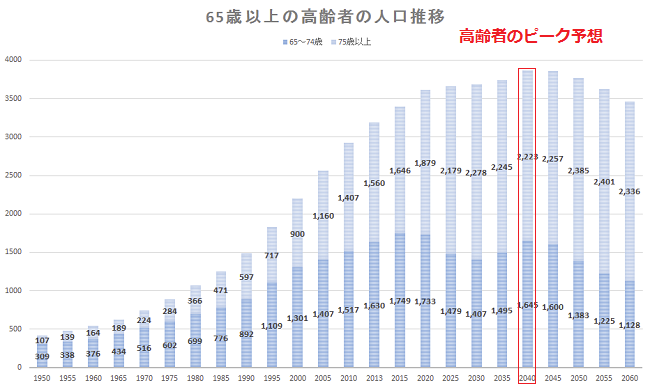

調べてみると年金のピークは2040年になっています。団塊の世代が一巡するまでの期間は高齢者が増え続け日本年金機構の支払いも増加することがわかります。

そもそも公的年金は6割を国が負担し4割を国民が支払う構造です。100年安心の年金構造も妄想と化しこれから年金を貰う世代には心配な出来事だと思います。しかし、個人的な意見では年金自体の破綻はないと考えています。明確な理由はないものの年金構想が破綻となれば日本に未来はありません。

経済拡大は鈍化し少子化問題、さらには貿易問題など今後はさらに追い討ちを掛けるように問題が出てくると思います。

解決方法は特になく世界経済が拡大し続けるしかないと感じます。さらにAIと言った人工知能の登場により職を奪われかねない問題も別にあります。政府もまさか現在のように長寿になるとは想定していなかったのかもしれません。

65歳の段階で2,000万円〜3,000万円は必要と言われても用意できている方は一握りでしょう。現在の65歳以上は確かにお金を持っていますが、その子供の世代は貯金もままならないはずです。一握りのお金持ちがデータを引き上げ国民全体があたかも貯蓄がある見せかけのデータはどうなのか?と感じます。

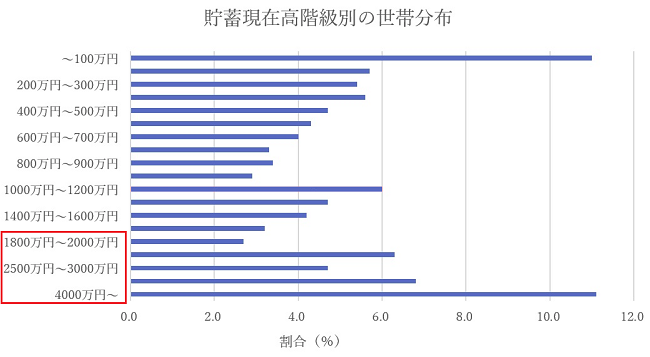

上記は総務省統計局から公開されている2018年の家計調査報告になります。このようなデータは集計方法によりばらつきがあり参考程度に考えるとよいと思います。平均値は1,752万円で中央地は1,036万円になります。もちろんこのデータには負債額は記載されていないため現金は持っているけれど借金も抱えている可能性があります。

上記画像からわかるのはお金を持っている人といない方の二極化が進んでいるということです。日本では中間層で暮らしていた時代が終焉し、貧困層と富裕層に分かれつつあります。

年代別のデータは上記の「老人破産が社会問題」に掲載している画像を見てください。

金融庁の戦略と日本政府の思惑につてい

日本の未来はないと既に言われていますが、税金の引き上げや仕組みを変えながら年金という仕組みは存続すると思います。金融庁が情報を公開した理由には今後起こり得る事態に対応するため、国民に意識をさせ将来の資産形成を促す狙いがあると考えています。

もちろん年金として貰える金額は引き下がる方向に向かい、年齢も引き上げられる方向へ向かうはずです。年金を貰う前に亡くなる方も出てくるでしょう。

しかし、既に政府が当初考えていた年金構造では限界にきており、国民に時間をかけて協力をしてもらう方法しかないのだと思います。メディアによってはあたかも年金が貰えなくなるようなことが書かれていますが、ピーク時を過ぎれば健全になる方向へ進みます。

年金を運用している年金積立金管理運用独立行政法人(GPIF)もたまにメディアでたたかれています。結局は国民の税金の無駄使いのように言われています。結果が出るまで時間がかかりますが世界経済が拡大する前提で投資を行っています。

マイナンバーなどにより税金逃れを抑止することも進められ、国民も迷惑ですが日本で生活している限り仕方がありません。その中で「何が自分にできるのか」と考える良い切欠と思い生活をするしかありません。これ以上税金による生活の圧迫は耐えられません。

高齢者の自己破産は何が問題なのか?年金の仕組みに原因があるとは言えない現実

高齢者で資産がありながら持っているお金を使ってしまった場合は自己責任だと思います。老後のために資産を少しづつ貯めておくことで老後の不安は取り除けるはずです。

また、年金を納めているにもかかわらず貰える額が少ないと言った文句も少なからずあります。

しかし、若い時には年金なんて支払わなくて良いと思っていた方も多いようです。その後、中年になると現実を受け止め結局は年金頼みの生活に陥る方も多いと聞きます。若い時は誰もが年金の支払い額に怒りを覚えたことがあるでしょう。

国民年金と厚生年金の違いはありますが、自分が納めた税額に対して年金額が決まります。よって、多く年金を貰っている方は税金もそれだけ納めていることになります。

欧米では年金だけで充分生活ができる国や地域があります。日本ではまず無理だと思います。ただ欧米では年金を支払うことで自分たちの老後が保証されるため若い方でも年金を支払うことに抵抗がありません。

日本では年金の構造自体があまり良いとは言えないため、老後を保障できるような仕組みとは言えないのです。あくまでも補助的な役割として考えるべきでしょう。下流老人という言葉は日本の未来を表す言葉なのかもしれません。

そうなると高齢者で自己破産などを行う方が増えてきます。日本は核家族化になり親と離れて暮らす場合も多くなっています。人口は首都圏に集中する傾向があるため過疎化も問題となっています。

高齢者の約4割がこれから老人破産(老後破産)の可能性があることから、若い時からできるだけ貯蓄を行っておくことが解決策だと思います。ただ日本の賃金制度にも問題があり簡単ではありません。政府の2,000万円問題もあながち間違っていないのかもしれません。

また、新型コロナウイルス感染症により収入を絶たれた中高年が多いとされているため、ますます日本の将来が不安視されているように思います!

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。