借金問題や過払い金問題を自分で調べることは難しいです。無料の相談を利用しましょう。

借金問題を抱えている方は実に多いです。自分で借金を作ってしまった方が殆どですが、保証人の問題もあり自己破産をする訳にはいかない方もいます。また、自分一人で考えても先に進むことはなかなかできません。家族がいれば家族の将来を考えてしまい思ったように行動することも難しくなります。

ただし、知識があれば解決できる方法もあるため、毎月の借金返済に追われている生活をそろそろやめてみてはいかがでしょうか?

■ 解決までの流れ参考

- 債権状況の確認と受任手続

- 受任通知を各債権者へ発送 ←ここでストップです

- 引き直し計算債権額(借入れ残高)を確認

- 和解案を各債権者へ提示

- 和解書を格債権者と取り交わし

- 支払いを開始

意外と簡単に債務整理は可能ですが債務整理にも種類があります。自己破産をしなくても他の返済方法があるため財産を全て失わなくても良い場合もあります。債務整理は状況により異なるため最善策は自己判断よりも専門家に依頼するべきだと思います。

弁護士に依頼した場合は費用が発生しますが、無料相談を利用することで何をすればいいのかがわかってくる事もあります。自分が知らないだけで債務整理のプロ集団はほとんどの相談を解決に導く力があります。

借金問題を弁護士に相談した後に借金取立てを中止させることが出来ることをご存知でしょうか?借金をしてしまって支払い能力がなければ、自分の生活も不安定となり生きる気力も失うものです。

借金の免税や減額となる場合、不当な利息などをカットできたりと相談するだけで解決方法を導くことも出来ます。貸金業者によっては裁判所を利用したり、自宅まで押しかけるケースもあるため困っていたらとにかく相談をしてください。相談後に依頼をして初めて費用が発生する流れになります。

匿名の申込みでも受け付けている企業があるのでご紹介しておきます。公式サイトにも書かれていますが、初回相談は無料となっていて土日の対応もあります。定期的に無料相談会なども実施されており幅広く活動されている企業になります。

メール相談の他にも無料相談申込みフォームがあり、メールアドレスを持っていない方でも対応が出来るようになっています。匿名となっていますが、苗字だけでも入れたほうがわりやすいと思います。とは言え、できるだけ詳細情報を記入したほうが具体的なアドバイスにつながるため基本的なことは入力しておきましょう。

最近では過払い金を取り戻せるケースが頻繁にあり、長期間の借入れや借入れを増額している場合に過払い金返還請求をされる方も多くなっています。多重債務に陥っている場合にも減額が可能なので債務整理に強い弁護士に相談することをお勧めします。

一部の弁護士や司法書士で依頼者とトラブルになるケースがあるようです。ご紹介している弁護士は当サイトと提携を行い10年以上経過しており信頼できる企業様となっています。

自己破産の前に過払い金があるのか調べてみる。過払い返還請求とは?

自己破産の前に過払い金について調べることも一つのポイントです。当事者であれば自分が支払ってきた金額がわると思うので、毎月の支払いと期間を計算してみることをお勧めします。

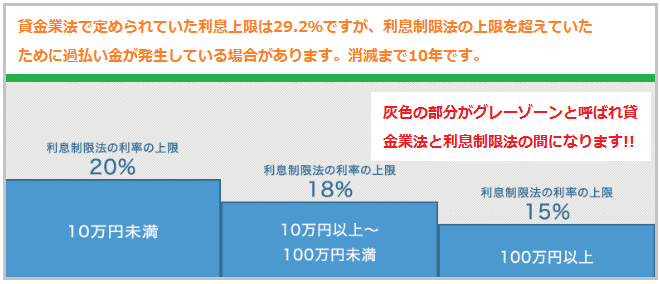

長期間に渡って借入金の返済をしている場合や、何度も借入れを繰り返している方には非常にメリットがあります。いわゆるグレーゾーン金利といわれる問題です。

テレビやラジオなどで盛んに過払い金の問題が取り上げられていますので、わかり切っていると思いますがいまだに多くの方が知らないまま支払っている現実があります。ヤミ金問題は当サイトでは取り扱いませんが、違法貸付なのでそもそも法に触れており論外です。無料相談での解決は難しいかもしれませんが相談自体は受け付けてくれます。

これまで貸金業者の殆どは貸金業法で定められた29.2%を上限近くに設定し、利息制限法の上限を超えて請求していました。この差額が過払い金といわれ払いすぎているお金です。法律が整備され、過払い問題は解決に向かっていますが、自分から請求しなければ返ってきません!

返還を求めるには弁護士などに依頼をすることで解決できます。個人で解決をしようとしても応じて頂ける企業はいないと思いますので専門の弁護士に依頼を行うことをお勧めします。

基本的に過払い金が「あるのか」「無いのか」の調査は無料でできますが、貸金業者と交渉する場合は費用が発生します。支払いは過払い金から支払われるため費用の発生はない場合が多いです。

弁護士への支払い費用以上の過払い金がなければ依頼を断ったほうが良いかもしれません。調べてみなければわからないため、不安を感じている方は無料相談を利用してみましょう。申し込みフォームに入力するだけとなっています。

ここまでの説明はメリットしかありませんが実は大きなデメリットが存在します。それはブラックリストに載るかもしれないと言うことです。信用情報機関に名前が出ればブラックリストに名前が載る可能性があります。

信用情報機関の詳細記事はこちら⇒ ブラックリストと官報は違います。金融ブラック

ブラックリストに載るということは、新しく借入れを行うことが難しくなります。しかし、借入金を全額返済していれば過払い請求をしてもブラックリストに載ることはありません。おわかりのように、返済途中だとブラックリストに載りますが完済していればブラックリストには載りません。

最終的にご自分の生活を圧迫しているのであればブラックリストに載る覚悟も必要でしょう。ブラックリストとなった場合でも最短5年程度経過すれば、新しくローンやクレジットカードが使用可能になるため、迷っている方はできるだけ早く行動をされたほうがよいでしょう。

借入額が低い場合は全額返還した後、行動に移す方もいるようです。過払い返還請求をもっと詳しく知りたい方は下記記事が参考になると思います。

貸金業法で多重債務者を守る

銀行カードローンも過払い金が発生?実は銀行系クレジットカードが危ないんです!

銀行カードローンで法定金利を超えて貸し出しを行うことはまずありません。そのため過払い金請求はできないことが殆どです。

簡単に言えば15%〜20%を超えるような金利の支払いは「銀行カードローン」では行いません。多分、お探しの情報は「銀行系クレジットカード」になると思います。2010年の貸金業法改正では総量規制という制度が導入されています。

この導入により年収の3分の1を超える額の借入ができないようになりました。しかし銀行は総量規制の対象外となるため借入ができます。そのため過払い金問題が出てきました。基本的には過払い金の発生はないとされているため銀行カードローンの場合は自己破産ではなく任意整理になると思われます。この場合は3年〜5年という期間で分割支払いを行います。

銀行系クレジットカードは「銀行」と名前が付いているため安心されるかもしれませんが社会的に大きな問題になっています。現在も大きな問題が起きていますが、基本的に2010年以前の法改正前が過払い金扱いになります。問題は最後の返済から10年経過しているかどうかです。

最後の返済から10年が経過すると取り戻せない可能性が高いため、最後の返済という期日が重要なポイントになります。ご案内している弁護士事務所は自分で10年経過しているかどうかわからなくても対応してくれるため、借入先がわかるのであればご相談可能です。弁護士事務所から債権者に連絡を行い調査することができます。

借入先がわからない場合は借金問題や過払い金問題の解決が難しいと思いますが、借入先がわかれば後は弁護士に任せるだけになります。