自己破産後に生活保護や失業保険を受け取ることが出来ます

自己破産を行っても生活保護や失業保険を受け取ることが出来ます。自己破産ができた場合は借金の返済はしなくてもよくなりますが、一定の制限が出てくることは注意が必要です。そもそも生活保護と失業保険は仕組みが異なるため受給することが可能です。

また自治体により異なりますが、自己破産をすることで生活保護を貰いやすい場合があります。詳しく知りたい場合は直接お住まいの福祉事務所にお聞きください。お答えいただける可能性があります。

自己破産をした後の生活が心配で中々自己破産をする勇気がない方がいます。精神的にも追い込まれていると思いますので嘘なのか本当なのかインターネットの情報では判断が付きにくいと思いますが結論は問題なく受給できます。

ただ自己破産の状況によっては全ての借金が免責にならずに生活保護を受けることが出来ない方もまれにいますので、この辺りは専門の弁護士に全てをお話して自己破産を進めるほうが得策です。

弁護士には全ての事実を話すことが必要です。最短で借金などの債務を無くしてくれますので虚偽なくお話をしてください。弁護士に嘘がばれた場合には取り扱っていただけない可能性があります。

■ 生活保護を貰うにも一定の条件があります

- 借金が無い事

- 生活に困窮している場合

- 働くことが出来ない状況にある

- 資産を全く保有していない事

- 援助してくれる身内や親類がいない事

※詳細は各市区町村の福祉事務所にある生活保護相談窓口にお聞きください

また失業保険を貰っている場合に自己破産をしなければいけないケースでも法律により差し押さえ禁止財産になり失業保険が差し押さえられることはありません。年金額が変わることもないため安心できると言えます。

とはいえ自己破産をしなくて済むのであればそれに越したことはありません。後がないのであればすぐに弁護士へ相談する方法が望ましいと思います。一定以上財産があるのであれば他の債務整理をお勧めします。決して自己破産が最善な方法とは限らないからです。

自己破産と生活保護を考えた場合に優先するのは「自己破産」になります。その後、生活保護を受給する手立てを行う方法が良いとされています。タイミング的には同時でも構わないようですが弁護士などのアドバイスに従い進めたほうが良いでしょう。

生活保護とは国が最低限の生活を国民にできるように設けられた法律になります。昭和25年5月に制定された法律になります。下記の他にも条件があるため詳しく知りたい方は厚生労働省のホームページをご確認ください。

【生活保護法】

- 第一条

この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

- 第二条

すべて国民は、この法律の定める要件を満たす限り、この法律による保護(以下「保護」という。)を、無差別平等に受けることができる

- 第三条

この法律により保障される最低限度の生活は、健康で文化的な生活水準を維持することができるものでなければならない。

自己破産後の失業保険給付は可能、33万円を超えた分は差し押さえ!

何らかの事情により自己破産を行った方も失業保険を受給することができます。失業保険は民事執行法という法律により給与の4分の3まで受給できるように定められています。逆に4分の1については差し押さえの対象となります。

これらは自己破産に限らず債権者が給与を差し押さえようとしても同じく4分の3までは差し押さえができません。ただし月額33万円を超える分については差し押さえの対象になります。また、殆ど給与が残らない場合などについては「差押え禁止範囲の拡張」が認められることがあります。

失業となる原因もさまざまですが会社がいきなり倒産することも考えられます。そのような場合でも失業保険を受け取ることができるため安心できると言えます。生活が急変することになり当事者の生活が第一という考えでしょう。

失業保険が給付されている間に生活の建て直しが急がれます。被保険者であった期間などにより給付期間が異なるため各々に合わせた対策が必要になります。失業保険給付を受ける場合は大変助かるはずです。

【民事執行法 第百五十二条】

次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

- 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

- 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

- 退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

- 債権者が前条第一項各号に掲げる義務に係る金銭債権(金銭の支払を目的とする債権をいう。以下同じ。)を請求する場合における前二項の規定の適用については、前二項中「四分の三」とあるのは、「二分の一」とする。

生活保護受給者は自己破産できないのか?

上記では自己破産後に生活保護や失業保険を貰うことができるのか?について説明しました。逆に生活保護を受けている方が自己破産した場合にどうなるのかも調べてみました。

そもそも生活保護によって得たお金を借金返済に充てることは禁止されています。借金返済に利用していることがバレてしまうと生活保護を受給できなくなる可能性があります。銀行口座から引き落としを行っていたりすると必ずわかってしまうため気を付けなければなりません。

生活保護は最低限の生活を保障するために支給されるものです。借金返済に利用することはできません。そのため貸金業を行っている企業も返済を迫ってくることは基本的にありません。中には悪徳な業者が存在するかもしれませ。

また、返済を迫られないように「弁護士からの指示」により生活保護を受給しているケースもまれにあります。これには少し悪意を感じますが合法の範囲であれば特別問題は起きないようです。

では、生活保護を受給していると自己破産ができないのか?と言えばそんなことはなく自己破産することは可能です。考えてみれば借金があり生活保護を受給していれば任意整理などの他の債務整理は考えられず自己破産しか選択肢がないと言えます。保有している財産があれば生活保護を受けることもないはずです。

また弁護士に相談した時点でわかることですが、自己破産前に生活保護を受けてる方は破産手続き費用が安くなることが多いです。逆に自己破産後に生活保護を受給すると費用面で安くなることはありません。自分の置かれている状況から専門家と話し合うことがベストだと思います。

国民年金保険料の免除や猶予制度を利用する

国民年金保険料の免除や猶予制度をご存知でしょうか?自己破産とは違いますが、中には支払いを減らすことが出来る方もいると思いますのでご紹介しておきます。

仕事上において給与が少なくなった場合や何らかの要因で所得が減ってしまった。このような場合に国民年金保険料の支払いができない恐れが出てきます。

国民年金保険料の管轄は日本年金機構になります。俗にいう「年金」です。この年金を実は支払わなくてもよい場合があります。また、国民健康保険は年金とは別なので間違わないでください(市町村管轄になり保険料も地域で異なります)

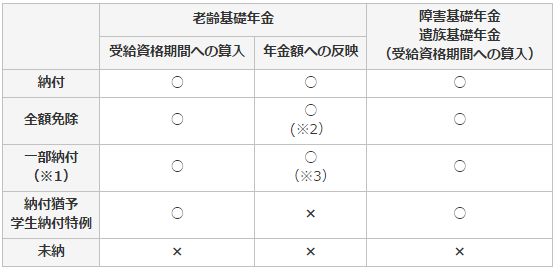

所得が少なければ「保険料免除・納付猶予制度」を利用しましょう。表を見ていただくとわりますが、未納だと全く年金を貰うことは出来ません。免除や猶予制度を利用すると、受給資格を得ることが可能です。せっかく今まで支払っていたお金を無駄にしないように申請をしておきましょう。

また、申請者の8割が免除になると言われていますので、所得が少なければ全額免除になる可能性もあります。ただし所得証明が必要になりますから、証明書が発行されることが前提です。

未納期間が13ヶ月を超えてしまうと長期未納者扱いとなり厳しい対応を取られることがありますので、早めに申請をしましょう。

私は実際、学生時代に「学生納付特例制度」を2年間利用していました。支払うお金が無く毎月苦しんでいたため、もし同じ環境の方がいらっしゃればと思い記事にしてみました。さらに、国民健康保険についても免除等がありますので、管轄の市町村にお尋ねください。