専業主婦でも自己破産は可能ですが幾つかポイントがあります 【家族に知られない方法もあり】

専業主婦をしていて理由はともかく借金を抱え込むケースが多くなっています。自分だけが悪いのではないと思われますが何かしらの浪費があったのかもしれません。もしくは、家計を助ける為だったかもしれません。

その他に旦那(パートナー)が働いていない、稼ぎが低い、家族の病気などの理由も考えられます。一人で悩んでも返済額が大きくなると対処できなくなるた早めの行動が大事です。

しかし借りたお金は返さなければいけません。。金利も馬鹿にならないほど高額になり支払っても元金が中々減らないこともあります。消費者金融の数も増え、どんどんエスカレートする時だってあるかもしれません。その悪循環を打破してくれるのが日本の法律です。

A社に返済するお金がなく、B社から借りるようなことをしてしまうと金利や元金が増えていくためその状態から抜け出せなくなります。

だからその前に行動すべきです。気が付いた時にはどうしようもないことが殆どでしょう。

パートナーに相談できる方は早く相談するべきです。離婚などが考えられる場合もあるかもしれませんが、なぜその状況に陥ってしまったのかを説明すれば乗り切れることもあるでしょう。先延ばししても結果は変わりませし、状況悪化となることが殆どだと思います。

自己破産前のポイント

- 自己破産は99万円以下の現金と20万円の預金が認められています

- 住宅などの共有財産は没収されることが多いです(夫名義など)

- 家族の給与明細書類が揃えられるか

- 連帯保証人がいる場合はその方のことも考えてください

- 自己破産ではなく任意整理の解決方法もある事を知ってください

- 内容によっては家族に知られずに自己破産も可能

個人的な見解ですが、借金を背負ってしまったままの生活は何も改善できません。子供やご家庭の負担以外の何者でもありません。弁護士に相談をし債務(借金支払い)のペースを遅らせることも可能なので、是非弁護士に相談をしてみてください。無料相談をするだけで見えないものが見てくることもあります。

消費者金融のキャッシングややクレジットカードのキャッシングなどは保証人が要らないために、支払いのピンチを救ってくれますが使い方を誤れば借金地獄に陥ります。前述しましたが、大きな買い物を銀行や信用金庫などの金融機関で借りた場合には連帯保証人が必要になります。

自己破産を検討していて、連帯保証人がいる場合にはその方の将来を狂わす可能性もあるために、安易な自己破産は避けてください。このような場合にも債務整理が得意な弁護士に相談をし解決策を見つけましょう。

さらにプライバシーを守る企業とそうではない企業がありますので、相談時に家族に内緒で債務整理が可能かどうかをはっきりさせることをお勧めします。通常は公式ホームページに書かれています。電話やメールだけではなく郵便物などが届くことがあるため家族に知られる可能性があります。

良心的な弁護士事務所だと指定をした場所へ通知を行ったり、本来本人のところへ通知が行くものを弁護士事務所などで預かるサービスも行われています。親には絶対に知られたくない方もいると思いますが、この場合に知られることは少ないでしょう。

主婦だとクレジットカードを利用する機会があると思いますが、債務整理を行うとクレジットカードが使えないため現金や預金で対応することになります。債務整理後は借金へ回していたお金を生活に充てることができるため、お金が余れば貯金をする工夫を行いましょう。また、2回目の自己破産はできないと考えておくべきです。

結論的に家族に知られることなく自己破産は可能ですが、自分以外のことも考えてみましょう。

既に結論が出ている方は無料相談を使って話してみるのもよいと思います。クレジットカードは使えませんが銀行口座と直結しているデビットカードやスマートフォンアプリなどがあるため慣れてしまえばそれほど困ることはないと思います。

リボ払い(リボルビング払い)の解決法方法と完済の仕方

リボ払い(リボルビング払い)とはクレジットカードやキャッシングを使い毎月の支払いを一定額に抑える方法です。支払金額をあらかじめ設定でき「自分の収入に合わせた」支払いができる便利な方法です。

しかし、リボ払いは手数料が割高に設定されていることが多く返済も長期化する特徴があります。うまく活用できれば問題は起こりませんが、支払い能力を超えた借り入れを行ってしまうと元金が減らずに永遠と手数料の支払いだけを行うことにもなりかねません。

例えば、100万円の残金があり18%の利率だったとした場合に手数料が毎月15,000円程度発生します。一般的にリボ払いの手数料(金利)は15%〜18%が多いようです。

100万円×18%÷365日×30日=14,795円

1日あたり493円も手数料が発生していることになります。毎月3万円の支払いを行っても半分は手数料になるため元金が減りにくい状況です。仮に200万円の残金があると考えた場合に毎月3万円の支払いだと手数料しか支払えません。

このようなことがリボ払い(リボルビング払い)で発生するため、リボ払いを利用する場合は「注意してください」と言われています。

現在、専業主婦の方でリボ払いを利用している方は早めに状況を把握したほうがよいと思います。問題を解決したい方は以下のような方法が考えられます。

- 一括返済、もしくは繰り上げ返済を利用する

- リボ払いの設定金額を引き上げる

- 弁護士などに債務整理(任意整理)を依頼する

自己資金がある場合には早期に返済を行うべきだと思います。また毎月の支払額を増やせる方はリボ払いの設定金額を引き上げることをお勧めします。

自己解決できないような場合は弁護士に一度相談することをお勧めします。他の貸金業者から借りるようなことは考えないほうがよいと思います。銀行などで相談をすれば低金利でお金を一時的に借りられる可能性もあります。

もちろん支払い能力や担保がなければ難しいと思います。銀行でキャッシングしている方は店舗でご相談する方法もよいと思います。

主婦という立場であり収入がある方は自己解決できるかもしれません。しかし専業主婦の収入経路は限られます。主に夫(パートナー)の給与になるためです。夫に話すことが難しい場合は弁護士に一度ご相談することをお勧めします。

また、手数料は元金ではなく支払い残高に対して発生します。そのためどんどん返済額が増えてしまうことを覚えておいたください!リボ払いで苦しんでいる主婦の方は早めに対策を考えましょう。

専業主婦の借金返済は任意整理が賢い返済方法?

専業主婦の方が借金を作ってしまうことは現実的にあり得ます。自分の浪費だけではなく家庭の収入が一時的に下がってきた場合にも起こり得ることです。統計では旦那の約4割以上が妻の借金を知らないそうです。

逆に夫が妻に隠して借金をしているパターンもありますが、どちらにせよ夫婦間に溝があるからだと思われます。世代や親の力関係が及ぶ方もいると思いますが、親に相談できるのであれば弁護士よりも親に相談してください。

夫婦間における会話が出来るのであれば借金を作らなくてもよかったかもしれませんが、いくらパートナーでも話しにくいことはあります。

その解決方法として夫に知られることなく借金の返済が出来る可能性があるのは「任意整理」のみです。その他の方法は郵送物や名義の関係上ハードルが高く解決策はないでしょう。

もちろん、借金が返せないことを夫婦で話し合うことが正論なのは間違いありません!

- 専業主婦でも任意整理は可能なのでしょうか?

- 夫に知られることなく返済は出来るのでしょうか?

- 郵送物などで夫に知られることは本当にないの?

任意整理とは過払い利息や今後発生する利息などを免除して、借金の残金を返済する方法です。専業主婦でも月々の家計の中から返済が可能であれば、今の生活を続けることは出来ます。

任意整理の場合は土地や建物の処分や没収がなく登記なども関係がありません。

また郵便物が一番ネックになってきますが、心配であれば郵便局留めやご自分の実家などに送られてくるように手続をしましょう。任意整理の場合は弁護士を介してやり取りをするため、依頼する弁護士に依頼段階からはっきりとお伝えしていたほうがよいです。

基本的に女性担当者が電話の対応をしますが、男性が出て相談しにくい場合は女性に代わって頂くことも可能です。

弁護士は本人の代わりに「代理人」になることができるため、一度頼んでしまえば作業は簡単です。

このあたりが司法書士と大きく異なります。日中に連絡ができない方は、メールフォームが用意されているので利用してみるとよいと思います。過払い金などの対応も行えます。

専業主婦の自己破産は全体の何パーセントあるのか調べてみた結果

専業主婦の自己破産(債務整理)について全体から割合がどの程度あるのか調べてみました。データ基は日本弁護士連合会が過去に調査した数値になります。数年に一度調査されるため少しデータが古くなりますが割合的にはそれほど変わらないと考えられます。

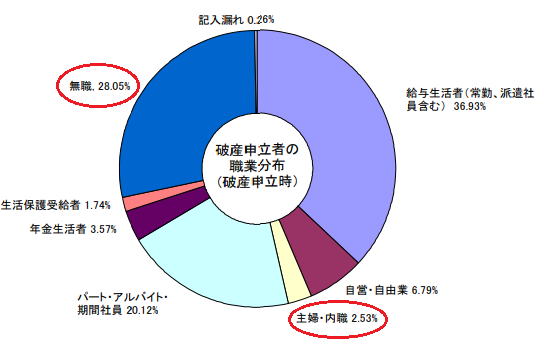

主婦・内職の割合が2.53%になっていることから全体からすると少ないようです。また主婦なのに無職と答えた方もいるかと思い確認してみると28.05%となっています。

少しビックリしたのはパート・アルバイトの期間社員の数値の大きさや生活保護受給者の数値です。社会情勢を考えるともしかすると生活保護受給者の数値は年々上がっているかもしれません。年金受給者の破産は数値が増えていると言われています。

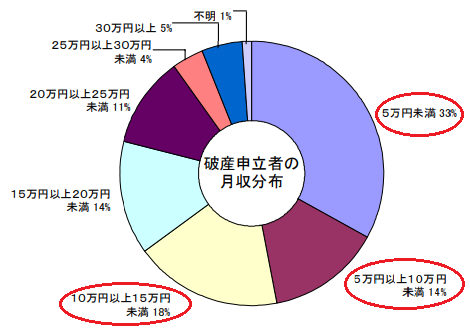

次に破産申立てを行った方の月収を確認してみると、収入が少ないため破産をしている現状を確認できました。専業主婦でお子さんがいる場合は月収と大きな関係があるはずです。

支出を抑えようとしても一定のお金は生活に必要なためパートナーの収入が低い場合は黙ってお金を借りる方も出てきそうです。

また、子供の成長と共に支出はどんどん増えるため収入を増やせない方は辛い思いをすることが多いように感じます。子供が中学生までは何とか生活できても高校や大学に進学すると大きなお金が必要になります。

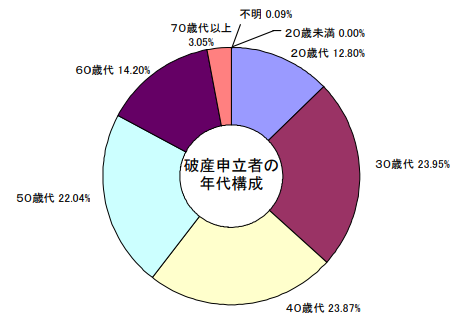

家族構成のデータでは単身者よりも家族がいるほうが破産しやすいとわかります。

年齢的には30歳〜50歳の方が多いようです。年齢が上がるにつれ転職などで給与が減り自己破産となる方やリストラの対象になる方も見受けられます。それも人生だとは思いますが家族を巻き込むため当事者は悩み続けることでしょう。

日本もこれまでの年功序列では厳しいと日本を代表する企業のトップが仰ったように、ますます収入にも開きが出てくることでしょう。

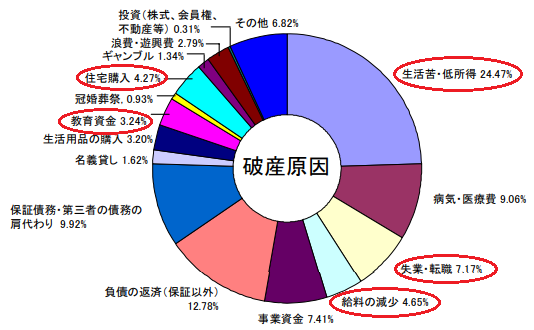

破産となった原因も出ていたので掲載しておきます。専業主婦として気になるところを赤丸で囲ってみました。パートナーの失業や給与減少なども含まれるかと思い調べてみました。圧倒的に多いのは低所得という理由のようです。

自己破産もそうですが若い層の自殺者も増えているとメディアなどで取り上げられています。昔に比べ情報量が増え何でも簡単に調べることができる時代になり、昔とは少し違う生活環境になってきているようです。

一人で悩んでも解決できることは限られています。親や旦那(パートナー)と話す機会を設け、解決が難しいのであればご紹介している企業に相談することも悪くないかもしれません。

専業主婦でも自己破産や債務整理が可能なのか?まとめ

上記で調べたように専業主婦でも自己破産することは可能です。よく問題となるのは「家族にバレないように債務整理を行いたい」という悩みです。

弁護士に実情を話すことで回避することもできますが、その場合は任意整理という選択肢しかありません。人それぞれ借金額が異なるため自分の収入と支出のバランスを弁護士に判断してもらう方法でもよいと思います。

子供でもわかることですが、収入よりも支出が多い期間が長く続けば誰でも借金を背負うことになります。あるデータによれば借金の総額が10万円〜50万円の層が全体の40%を占めているそうです。

そこで妻が家族(旦那)に内緒で借金をした理由を調べてみました。

- 生活費・養育費

- ブランド物などの買い物

- 医療費

1位は主婦ということで生活費や養育費となっています。多くの方が予想できる範囲だと思います。計画的に生活ができていても家計が回らなくなることもあります。お金がないと夫婦間のケンカにもつながります。

2位はブランド物などの買い物です。日々のストレスや女性の身だしなみなと関係がありそうです。単純に浪費という可能性もあります。

3位は子供や旦那など家族の病気や怪我による入院や病院代となっています。そのくらい貯金として持っているのが普通だと思いますが置かれている状況によって厳しい方もいるようです。

また、家族に内緒で借金した金額を確認してみると200万円以上の借金を抱えている主婦が25%もいます。100万円以上で確認すると38%にもなります。返済ができなくなる目安としては200万円程度だと思いますが、収入によっては100万円でも厳しい方がいそうです。

借金返済のタイミングは人それぞれだと思いますが、自分が置かれている状況がわからない方は無料相談を利用してみるのも一つの解決方法だと思います。

■ 相談費用が無料!

弁護士に相談しただけで通常は費用がかかるのですが、何度相談しても無料の弁護士事務所があります。

それは、そうや法律事務所です。

- 24時間受付OKで全国に対応している弁護士事務所

- 相談料が無料(電話・メール受付可能)

- 債務整理に強い企業なので迅速に対応可能

- 実績豊富で粘り強い交渉ができ有利な解決が出来る

- 成果報酬は分割で支払うことが可能(手持ちの費用が無くてもOK)

- 費用や料金が明確に表記されている

- 初期費用は0円で即日対応も可能

▼ そうや法律事務所の問い合わせ窓口

フリーダイヤル: 0120-467-018

公式ウェブサイトで詳細を確認: そうや法律事務所

※本人以外からの借金相談や個人間の借金などについては基本的に債務整理対象外です。

ご本人様が納得するまでしっかりと説明をし進捗状況の連絡もこまめに行います。

お電話がつながりにくい場合は、2分〜3分程時間を空けて再度お問い合わせください。