貸金業法により個人が守られ、貸金業者は利息制限法により貸付を行います。過払い問題

貸金業法とは、貸金業者や消費者金融企業などからの借入れをまとめた法律です。多重債務者の増加により社会的に深刻な状況を脱するために法改正が行われています。

貸金業者が法律で定められた金利を超えた場合は、出資法違反により刑事罰が課せられることになり違法な貸金業者は減りつつあります。しかし、法律の穴を見つけながら営業をしている企業もあり社会問題となっています。

新しい貸金業法では総量規制もありますので、実際に借り入れる場合には確認事項が必要になります。

- 借入金残高が年収の3分の1を超える場合は新規の借入れが出来ないように定める

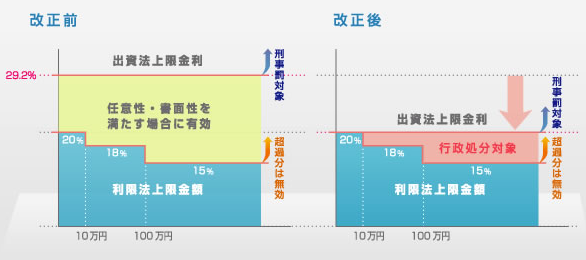

- 法律で定められた上限金利29.2%となっていたが、この上限15%〜20%に引き下げる

- 専業主婦(夫)の方は配偶者の同意が必要になった

- 個人事業主は借入れの際、決算書類が必要になった

- 貸金業者に対する規制の強化策(国家資格を有するものを営業所に配属

上記画像を見るとわかりますが、改定前の画像(左側)で「任意性・書面性を満たす場合に有効」と書かれた黄色い場所がいわゆるグレーゾーンと呼ばれます。

このグレーゾーンは改定後に廃止されましたのでお金を借り入れたときに怪しいと思ったのであれば弁護士に相談しましょう。

- 借入金10万円未満の場合は年20%

- 借入金10万円以上100万円未満の場合は年18%

- 借入金100万円以上の場合は年15%

※利息制限法の上限金利を超える貸付けは民事上無効となります。さらに行政処分の対象にもなります。出資法の上限金利を超える金利帯での貸付けは刑事罰対象となります。

上記の内容に当てはまるのであれば既に過払い金が発生しているかもしれません。長年過払いを繰り返していると既に元本は支払いお終えている場合も多く、実際過払い金返還請求によりお金を取り戻すことができるかもしれません。

お金を借りたときに元本から金利を差し引かれていた方などは要注意です。契約時に謝礼や手数料、調査費用などと称して支払ったお金も利息と見なされるので実際に金利を支払っていることに変わりはありません。

最近では自民党が改正貸金業法の上限金利緩和に踏み切るという話もありますので早めに借金返済について実行したほうがよいのかもしれません。

貸金業法改定前の金利と延滞利率は最高何パーセント?

貸金業法の改定が行われ既に期間が経過しています。改定が行われたのは平成22年6月18日になりますが、再度改定が行われるかもしれません。そこで気になるポイントを書いておきます。

- 改定前に借り入れている金利は下がるのか?

- 改定前の延滞利息はどうなりますか?

- 改定後の延滞利息も上限20%になるのですか?

- クレジットカードキャッシングやショッピングなども改定の対象になりますか?

上記を考えている時点で過払い金の可能性がありますから、弁護士に相談したほうが好ましいと思います。とは言え基本的なことなので知っておきましょう。改定前の借入れは金利の変更はなく、改定後に新しく契約したものに対して利息制限法の金利が適用されます。

改定前の延滞利息についても同様です。また、改定後の延滞利息については上限20%が適用されます(一番上の画像右側)

クレジットカードでキャッシングをした場合は総量規制の対象となり、年収3分の1を超えて借り入れることは出来ません。ただし、クレジットカードを使ってショッピングをした場合には貸金業法規制の対象外になります。この辺りの線引きで面倒なことを起こす人がいます。

※分割払いやリボ払い、ボーナス払いには割賦販売法が適用されます

複数の業者から借入れがある場合や新たに借入れをする場合にも年収3分の1を超えて借り入れることは出来ません。

銀行等からの借入れの場合には、年収3分の1ルールの適用はありません。更に保証人がいてもこのルールは適用されます。

銀行カードローンが大問題、過剰融資による自己破産者急増中

銀行カードローンがここ数年大問題となっています。債務整理や自己破産といったキーワードを思い浮かべると「消費者金融」といった言葉を連想しがちですが、実は銀行による手口が問題となっています。

銀行は日本銀行のゼロ金利で苦しんでいます。金利はこれから少しずつ改善すると思いますが、ゼロ金利のしわ寄せが世の中にも広がっていることを知っておくべきです。

銀行は日銀のゼロ金利政策により収益が悪化しています。理由として考えられるのは、銀行は自社の資産を日銀の当座預金に預けていることが多いためゼロ金利になると逆に支払わなければなりません。そして、銀行同士の競争により貸出し金利(利息)も引下げなければなりません。そうなると、いままで安定していた日銀からの利益がなくなり、自社貸出しの金利も低下するため業績が悪化します。

銀行は自社で投資信託や各種保険を進めることが多いにも関わらず、あまり自社運用をしていません。地方銀行の場合はさらに運用比率が低いといわれます。銀行の収益構造は、融資した資金を確実に回収しながら、貸出し利回りに応じた利益を回収することにあります。

また、富裕層は銀行にお金を置いていても金利が付かないため引き出しを行っているといわれています。銀行内部の動きだけを考えると、何一つよいことがないわけです。経営状況があまりよくない企業は倒産や合併をしているといわれています。現にメディアにも再編などのニュースが度々掲載されています。

そこで銀行が目をつけたのが個人向けカードローンと言われています。

消費者金融が世の中で大きな問題となり、是正された以降に銀行はカードローンという仕組みを使って収益を伸ばしていました。最近になりメディアで取り上げられ問題視されています。この記事を読んでいる方の中にも銀行カードローンを利用している方はいらっしゃると思います。

銀行は貸金業法で定められた融資額の制限(総量規制)が適用されないため、消費者金融と位置づけが違います。また借り入れるほうも銀行だと安心できるイメージがあり、勘違いをし借り入れているケースが多く見受けられます。銀行は上手く法律を利用していると言えます。

銀行カードローンは消費者金融と変わりないのか?

銀行も経営があるため利益を追求しなければなりません。企業として成り立っていくには利益が求められます。しかし、自己破産者を増やすことにつながっているという指摘はあながち間違っていないと思います。

だから問題視されている訳です。

日本弁護士連合会が過去に発表したデータによると、貸金業者と銀行の借入金合計が年収の3分の1を超えているケースがアンケート調査数の6割を超えていたとあります。自己破産申立て件数も1.2%増加し、日本弁護士連合会が警告をしているようです。

確かに人生においてお金を借りることは誰しもあると思いますが、常習化してしまうと取り返しの付かないことになります。

ローンの一部が終わったらまた新しいローンを組む方などは常習と言えるでしょう。さらにリボ払い設定をされている方で、借入金が幾らなのか把握できていない方は要注意です。

銀行の中には悪質な銀行があり、事前調査をせずに融資をしていたケースもあるそうです。お金を借り入れる側からすれば、とても良いことのように感じますが支払い能力がなければ全てを失うことになりかねません。

銀行カードローンの金利はいくらなのか?

銀行カードローンの金利を調べると2%〜15%の設定になっていることが多いようです。住宅ローンや自動車ローン、教育ローンなどに比べると金利はかなり高くなります。カードローンの上限は500万円〜1,000万円となっている企業が多いようです。

実際に申込んでみないとわかりませんが、ネット銀行系の金利ほど低いようです。借入れできる金額は人それぞれ違ってきますが、消費者金融カードローンよりも審査は厳しいと一般的に言われています。

個人的にはどちらも大差ない気がしてなりませんが、幾分か銀行カードローンに軍配が上がると思います。返済可能金額であれば良いのですが、いんな企業からお金を借りると多重債務になりかねません。

金利(利息)をリサーチするのは大事ですが、返済能力がある方のみ借りるべきです。数万円借りたのが切欠でダルマ式に借入金が増えることが多いため気をつけましょう。

50万円を超えるような借入れを行う場合には、年収確認が基本的に必要になります。100万円の借入れと考えると年10%〜15%程度の利息が設定されているようです。借入額が多くなれば金利が低くなる構造です。

銀行カードローンは一見よさそうにみえますが、メディアに取り上げられているように大きな問題も抱えています。日銀のゼロ金利が解除されたとしても銀行の収益柱の一部には変わりないと思われるため、借り手も理解したうえで借りなければなりません。

また、高齢化とともにカードローンを利用する方が増えつつある社会問題も出てきているようです。

貸金業法に守られる個人と過払い金の時効問題!

貸金業法が施行され違法な貸金業者が減りつつあります。完全になくなったわけではありませんが改善する方向に向かっています。

また同時に過払い金の問題も出てきているため情報をまとめておきたいと思います。既にご存じのように過払い金の時効は「完済から10年」となっています。ポイントとしては取引開始を行ったタイミングではなく、完済から10年になっていることです。

取引日期間が15年〜20年だとしても完済日基準なので取り返せる可能性があります。メディアで取り上げられる機会も多いため殆どの方が知っている情報でしょう。

ここで問題になるのは同じ貸金業者から何度もお金を借り入れて完済している場合です。完済をしているため裁判所が借入期間を「一連」と判断するのか「分断」と判断するのかが重要になります。

過去の裁判所(裁判官)が判断したケースだと、借入までのブランク期間が300日以内であれば一連と考えられることが多いようです。なかには100日程度までが一連だと判断する裁判官もいるようです。

結局は裁判所の判断になってしまいますが1年以上のブランクが発生した場合は分断の時効が成立することが多いようです。貸金業者によっては契約期間の書き換えなどを行うケースもあるそうなので何とも言えませんが、過払い金の時効は完済から10年と考えておきましょう。

途中で完済している場合は1年間以上の中断がなければ一連と当てはまる事が多いと結論付けてよいと思います。過払い金が発生していると思っている方は早めの行動がよいと思います。

ただし1つだけ知っておくことがあります。それは借金の返済中に過払い請求を行うとブラックリストに登録されます。完済していれば問題ないためご自分の状況を確認してみてください。